<title>パンローリング: 投資の仲間たち 結喜たろう</title>

<link>http://www.panrolling.com/blog/yuuki.html</link>

<description>新着</description>

<language>ja</language>

<copyright>Copyright (c) 2007 - 2015 Pan Rolling, Inc.</copyright>

<lastBuildDate>Sun, 13 Sep 2020 12:23:18 +0900</lastBuildDate>

<item>

<link>http://www.panrolling.com/blog/yuuki.html</link>

<guid>http://www.panrolling.com/blog/yuuki.html</guid>

<pubDate>Fri, 13 Sep 2020 12:23:00 +0900</pubDate>

<description>

<![CDATA[

<A HREF="images/20200917-1.jpg"><IMG SRC="images/20200917-1.jpg" WIDTH=150 ALIGN=right></A>

]]>

</description>

...</item>

<item>

<title>

<![CDATA[ 書籍の図版にミスありました訂正図です。 ]]>

</title>

<link>http://www.panrolling.com/blog/yuuki.html</link>

<guid>http://www.panrolling.com/blog/yuuki.html</guid>

<pubDate>Fri, 06 Sep 2012 13:08:00 +0900</pubDate>

<description>

<![CDATA[

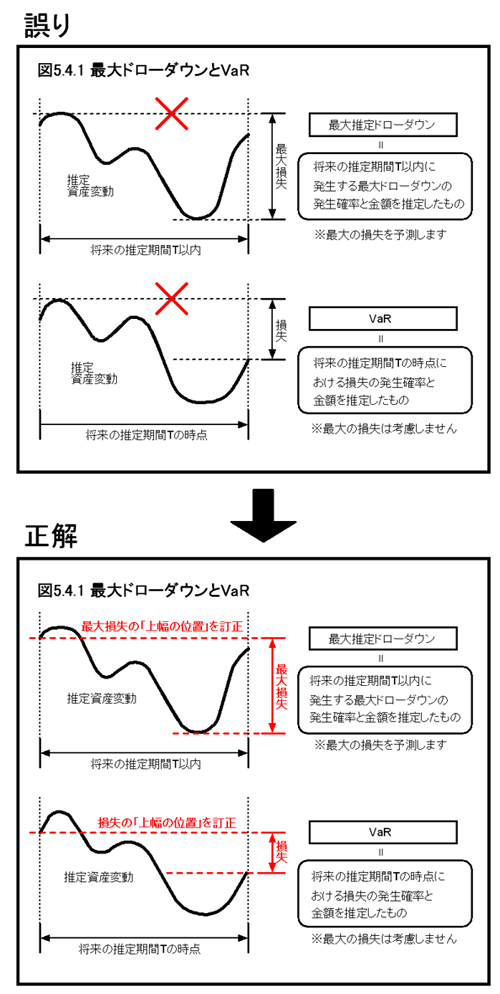

いまさらなのですが、『FXで究極の海外投資』図版作成ミスがありました><<BR>

<BR>

説明文と図が矛盾してましたね。<BR>

大変申し訳ありません。<BR>

<BR>

<strong><span style="font-size:x-large;">P212</span></strong><BR>

<BR>

<a href="http://blog-imgs-54.fc2.com/p/o/r/portstudio/20120906130032c4d.jpg" target="_blank"><img src="http://blog-imgs-54.fc2.com/p/o/r/portstudio/20120906130032c4d.jpg" alt="イラスト-12" border="0" width="500" height="994" /></a><BR>

<BR>

夕べ、読み返していて、ここの図版を見てる時に<BR>

<BR>

<span style="color:#ff0000"><span style="font-size:x-large;">あれ??</span></span><BR>

<BR>

なんだ、こりゃ?<BR>

図が間違ってる???と慌てました。<BR>

<BR>

あわせて、この図版、他の無料配布レポートにも流用していたので、<BR>

それらも修正しておかなければなりませんね。<BR>

<BR>

本文を読んでいれば、あれ、この図版は変だな?って<BR>

気づかれてる方も多いと思いますが、<BR>

<BR>

正誤表に付け加えてもらうように連絡しておきました。<BR>

<BR>

<BR>

<BR>

]]>

</description>

...</item>

]]>

]]>