目標とする売買プログラム(イメージ)

デイトレードのための日中足を利用したブレイクアウト

曜日効果までの検証方法を示す。

よく使いまわせるプログラムはアイデアが変わっても汎用性がある。

■プログラム構築の例(プログラムは様々な表現で書くことができる)

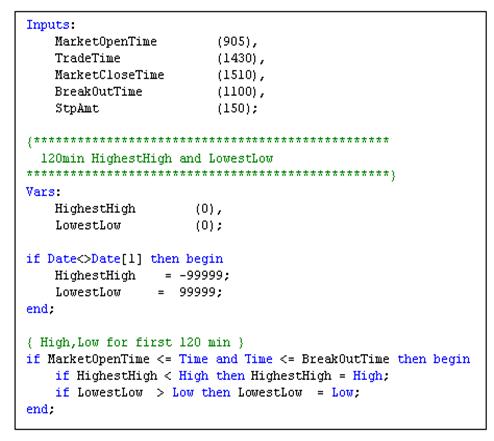

プログラム内で使う変数の定義を行います。

エントリー時間、エグジット時間、エントリーの際のトリガー等のルールの設定、様々な設定を最初に行っておきます。

基本構造(1)

プログラム内で使う変数の定義を行います。

エントリー時間、エグジット時間、エントリーの際のトリガー等のルールの設定、様々な設定を最初に行っておきます。

基本構造(2)

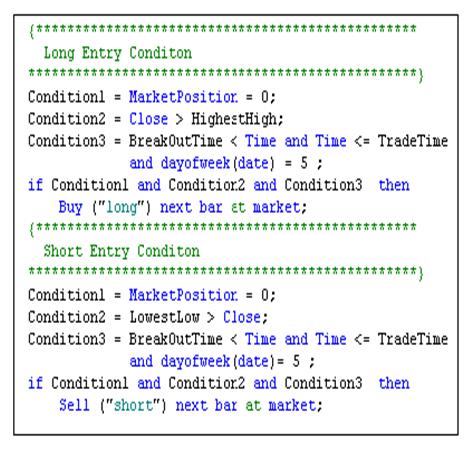

エントリー部分をプログラム化します。

エントリー部分をプログラム化します。

すなわち、設定した条件により投資判断を行い、買い(ロング)や売り(ショート)の売買注文の発注を行います。

買いや売りの戦略が複数あるような場合は、各戦略の名称を変えることで、どの戦略でエントリーしているのか等を一目で把握することが可能です(ちなみに左のコードでは、単純に”long”、”short”とのみ記述しています)。

基本構造(3)

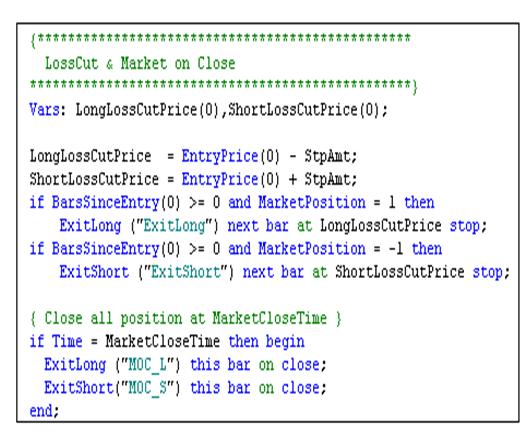

エグジット部分をプログラム化します。

すなわち、ロスカット、またはトレイリング・ストップ、利益確定等を詳細に設定することが可能です。

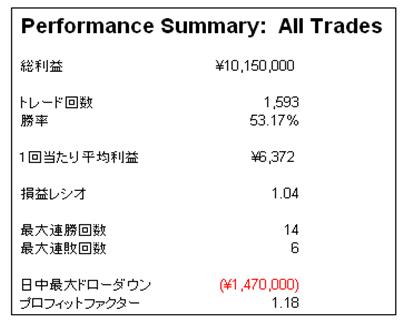

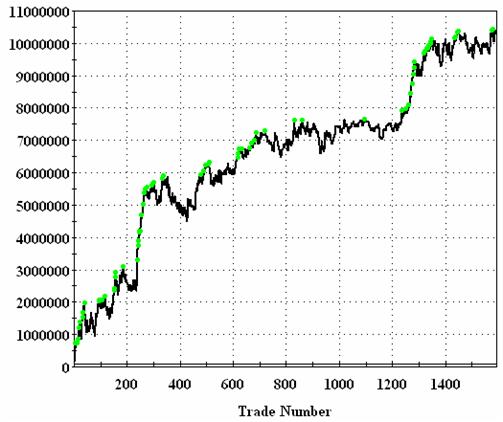

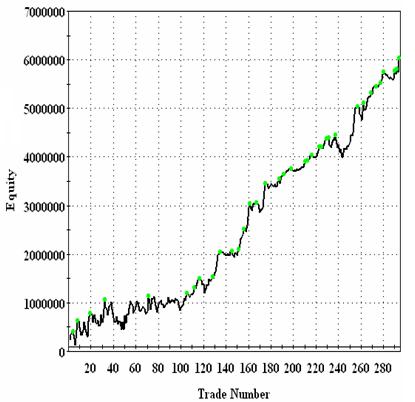

パフォーマンス評価

難しく見えるデイトレード・システムも少しの努力で簡単に構築することが可能です。

また、日足のオーバーナイトシステムと同様にバックテストの結果を表示し、検証を行うことができます。

※ 検証期間は2000年3月23日から2007年4月11日

※ 縦軸は資産の成長額、横軸はトレード回数を示す。

※ 手数料・スリッページ及び元本は含まれておりません。

検証結果

ここからさらに、システムの検証を進めていく場合に、曜日ごとのパフォーマンス、月次ごとのパフォーマンス等の観点からそれぞれストラテジーの有効性を検証することができます。

前述の日足を使った長期トレーディング・システムと同様にシグナルが日中足(図は5分足)ベースのチャート上に表示されます。

月曜日

曜日効果の検証例(前記のデイトレードシステムの検証例)

構築した戦略の曜日効果(アノマリー)等も手軽に分析・検証することができます。

月次ごとのパフォーマンス等、様々なケースを想定し検証を行うことが可能です。

ウィンドウを閉じる