|

|

|

『〔新版〕野蛮な来訪者

『〔新版〕野蛮な来訪者

――RJRナビスコの陥落』

著 者 ブライアン・バロー、ジョン・ヘルヤー

訳 者 鈴田敦之

2017年10月発売

定価各 本体2,800円+税

上巻

/四六判 512頁

ISBN978-4-7759-7223-6 C2033

下巻

/四六判 504頁

ISBN978-4-7759-7224-3 C2033

M&Aの教科書として、現在多くのビジネススクールや企業研修のテキストとなっている“古典”でもある。

1988年10月、RJRナビスコのCEO、ロス・ジョンソンは、前年のブラック・マンデー以降40ドル台に低迷する同社の株価に目を付ける。自社株買いによる株式非公開化、巨大企業の獲得を目指しLBOを宣言。

しかし、この経営者グループの提示価格は、買収に向け融資を取り付けた170億ドルを基準に計算され、一株75ドルと低い水準に抑えられた。

一方、最初にLBOを提案してジョンソンに一蹴された投資ファームKKRのヘンリー・クラビスは、ジャンク債の利用で一株90ドルでの買収が可能と判断。モルガン・スタンレーはじめ有力投資銀行4社とともにビッド(入札)に参加する。

両グループは一時提携を模索するが交渉は行き詰まり、ついに経営グループが92ドルのビッドを発表して決裂に終わる。

その後、フォーストマン・リトル、ファースト・ボストンなどの投資会社が名乗りを上げては消え去る中、ビッド価格は94、100、105、108ドルとうなぎ上りに上昇。

リークや匿名での提供など情報をめぐる泥仕合、グループを乗り換える裏切りなど、さまざまなドラマが展開される。

最終のビッド額は、経営グループ112ドルに対し、クラビス陣営は109ドル。

そして迎えた11月30日、ついに特別委員会の裁定が下り、クラビスが勝者に決定する。従業員に対する姿勢や今後の経営方針で、特別委員会の信頼を得たクラビスが、勝利をもぎ取ったのだ。

結局、RJRナビスコは251億ドル(当時のレートで約3兆円)に達する総額で買収される。

しかし、敗者となったはずのジョンソンは約27億円の退職金と年金を手にし、経営グループの他の6名の役員たちも30億から数億円を手にした。また、負けた側の投資ファームも多額の手数料を手にしている。このLBOに敗者はいなかったのか? 真実はやがて明らかになっていく。

著者は、当時ウォール・ストリート・ジャーナルの取材現場で活躍していた記者、ブライアン・バローとジョン・ヘルヤー。RJレイノルズやナビスコの誕生秘話から巨大企業への道のりをはじめ、巨額の資金をめぐる欲と欲のぶつかり合い、知恵を絞った情報戦などのLBOの裏側まで、当事者たちに100回以上直接インタビューし、克明な再現レポートを書き上げた。

本書を読めば、現在に至るアメリカ企業の買収の実態が手に取るようにわかる。

また、今回は「刊行二〇周年に寄せて」「その後の展開」を新たに掲載。LBOから20年経過した当事者たちの暮らしぶりや、再建に苦しむ企業の状況を確認し、1889年のLBOの意味や功罪、金融資本主義の在り方まで考えさせられる内容になっている。

日本経済新聞「私の履歴書」(2024年10月連載)にヘンリー・クラビス氏が登場しました。

ヘンリー・クラビス(KKR共同創業者兼会長)の連載記事⇒「私の履歴書」

日本経済新聞「リーダーの本棚」(2021年07月03日号)

KKRジャパン社長 平野博文氏 「歴史に学び 未来を読む」にて、座右の書・愛読書として

『証券分析』、『〔新版〕野蛮な来訪者』、『交渉の達人』が紹介されました。

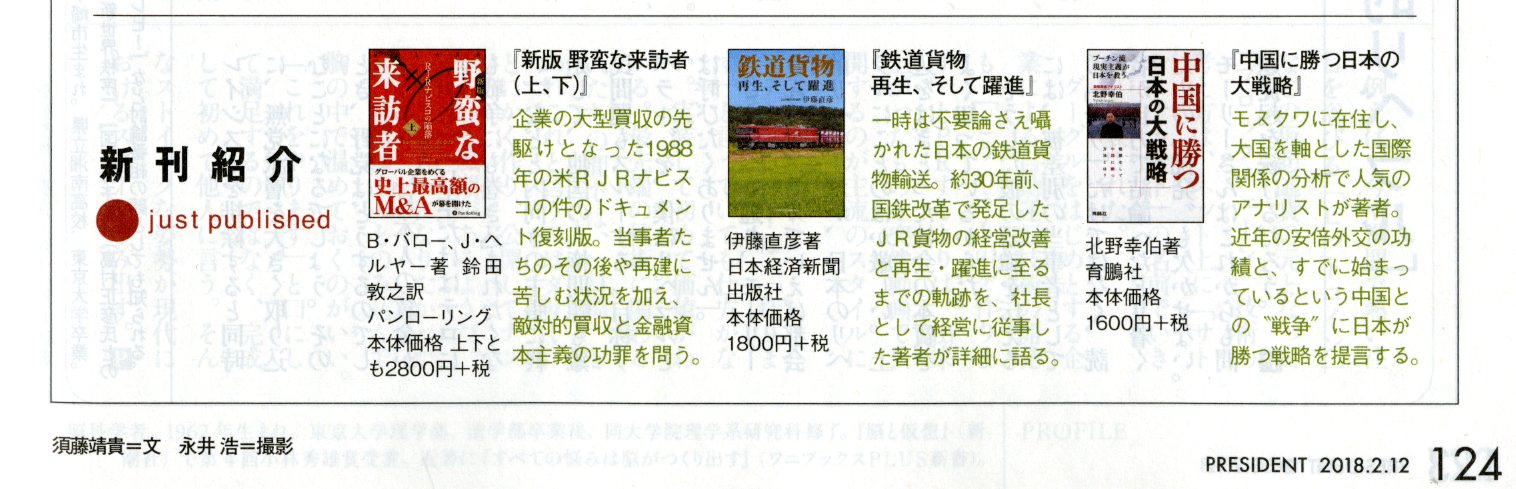

「PRESIDENT」2018年2月12号にて、『野蛮な来訪者』が、「敵対的買収と金融資本主義の功罪を問う」もの、と紹介いただきました。

「PRESIDENT」2018年2月12号にて、『野蛮な来訪者』が、「敵対的買収と金融資本主義の功罪を問う」もの、と紹介いただきました。

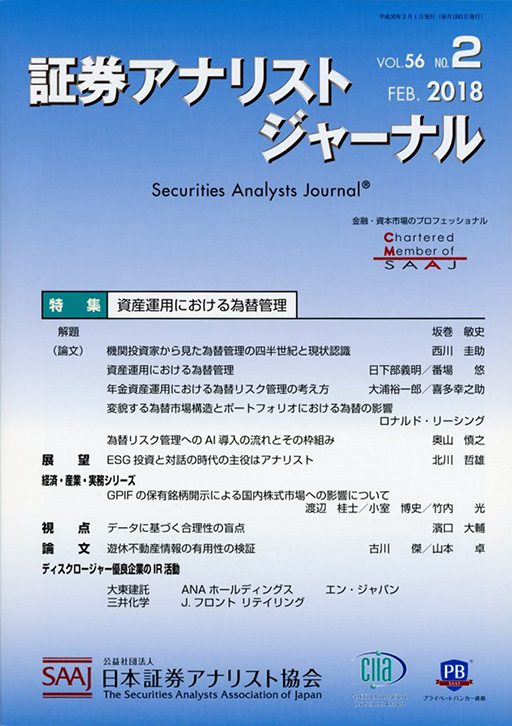

「証券アナリストジャーナル」2018年2月号の新刊紹介欄に、本書が掲載されました。

「証券アナリストジャーナル」2018年2月号の新刊紹介欄に、本書が掲載されました。

みずほ総合研究所様の「金融市場ウィークリー」2017年11月10日号にて、 『野蛮な来訪者』が「読み物としても、金融の生きた教科書としても名高い」と掲載されました。

金融市場ウィークリー(2017/11/10号)

ジョン・ヘルヤー(John Helyar)

『ウォール・ストリート・ジャーナル』アトランタ支局次長、『サウスポイント』主席編集部員などを歴任。『ウォール・ストリート・ジャーナル』時代のRIRナビスコ買収に関する取材活動によって、ブライアン・バローとともにジェラルド・ローブ賞を贈られた。

第11章 不毛の提携交渉

第12章 和平交渉、決裂

第13章 世論の袋だたき

第14章 ビッドに滑り込め!

第15章 延長戦の明暗

第16章 強欲のゲーム

第17章 ビッドに終わりはない!

第18章 最後の競り合い

エピローグ

その後の展開(2009年版)

1989年に本を書こうと思い立ったとき、本書がこのように受け止められるとは考えもしなかった。実は、私たちの最大の目的は、本を書くことだった。私たちのどちらにとっても、初めての試みだったのだ。それに、この企画を出版社が競って扱いたがったわけでもなかった。私たちは数社に出版を打診したが、ハーパー&ロー(現・ハーパー・コリンズ)がわずかに関心を示してくれただけだった。当時、新聞には何週間にもわたってRJRのニュースがあふれていた。これ以上、読みたい人がいるのだろうか。

私たちは、ウォール・ストリート・ジャーナル紙の記者として学んだことを生かして、この事件に関する高水準の情報を、正確に伝えたいと願っていた。本書は、編集者のノーマン・パールスタインとポール・スタイガーの励ましと、8ヵ月間の無給休暇がなければ、完成しなかった。

1988年の10月、RJRの記事が報道されたとき、ブライアン・バローはウォール・ストリート・ジャーナルの社外レポーターとして、ウォール街のM&A(企業の合併・買収)をスクープしていた。一方、ジョン・ヘルヤーは、アトランタを拠点に、RJR本体を取材していた。私たち2人は、一緒にこの会社の6週間の紆余曲折を追っていたのだ。そして、この混乱が収まったとき、私たちは初めて本を書こうと思い立ち、初めて会うことにした。待ち合わせをしたアトランタ空港で、私は目印の『タイム』(ロス・ジョンソンが表紙を飾って不評を買った号)を掲げていたジョンを無事見つけることができた。

実を言うと、私たちは本書の取材と執筆にわずか8ヵ月(1989年の1〜8月)しかかけられなかったことを後ろめたく感じることがよくある。しかし、この間はどうかなりそうなほど働いた。ブライアンは、毎日ブルックリンのパーク・スロープにあるエアコンのないアパートから地下鉄でマンハッタンに通い、多い日は六件の取材をこなした。私たちには、取材は直接会って話を聞くべきだという強い思いがあった。そして、夜は情報を整理して、取材メモを基に原稿を書いていった。真夏の暑さの中、Tシャツと海水パンツで作業することもあった。ジョンはアトランタからノースカロライナ州やニューヨークに何回も通い、ロス・ジョンソンの出世の足取りをまとめていった。私たちは、ジョンソンへのインタビューという重要な取材以外は別々に活動し、アトランタとマンハッタンでピザとソフトドリンクを糧に延々と執筆を続けていった。

本書の執筆を続けるうちに、私たちはRJRをはるかに凌ぐ規模の大胆なディールが起こることを心配するようになった。1980年代のビジネス界は、企業の乗っ取り屋や、LBO(レバレッジド・バイアウト)アーティスト、ジャンクボンド投資家などが入り乱れて活動していたからだ。彼らの次の攻撃によって、この歴史的な事件が注釈程度の出来事になってしまうことを恐れたのだ(だからハーパーは本書を早く出したがった)。私たちはその最悪の日を恐れながら作業を続けていったが、結局、その日は来なかった。

RJRを巡る攻防は、結局ひとつの時代を作り、終わらせた。KKRの250億ドルの買収額は、史上最高額としてそれから10年近く破られなかった。この案件から数年間は、いくつかの要素が重なって、ディールの規模が抑えられていた。LBOを支える資金を生み出していたジャンクボンドが激減し、実質的に使われなくなった。マイケル・ミルケンが刑務所に送られ、ドレクセル・バーナムは破産し、1990年代前半の不況では、打ちのめされたレバレッジ過多の会社が、レバレッジの印象を悪くした。ヘンリー・クラビスは巨額案件を狙うのをやめ、RJRの対処(負債の返済)に専心した。1980年代にウォール街で活躍し、RJRの案件にも参戦していたほかのスタープレーヤーたちも、傲慢が過ぎて消えていった。ジョン・グットフロイントは、1991年に国債の不正入札事件でソロモン・ブラザーズの会長の座を追われた。当時、社長だったトム・ストラウスも辞任し、人知れずピーター・コーエンのヘッジファンドに入っていた。ほかの何人かはブティック系の小規模ファンドに移り、この中には、ブラックストーン・グループに行ったトム・ヒル、ヨーロッパのプライベート・エクイティ・ファンドのコンパス・パートナーズに入ったスティーブ・ウォーターズなどがいた。

本書の野蛮な登場人物の中で、唯一活躍したのはスティーブ・ゴールドストーンだった。彼は、もともとロス・ジョンソンの弁護士だったが、のちにRJRナビスコのCEO(最高経営責任者)になった。しかし、そのゴールドストーンでさえ、主な仕事は、かつての巨大企業を解体することだった。一九九九年、彼はナビスコをフィリップ・モリスに売却し、RJRの国外のタバコ事業を売却した後、本体を創業地のノースカロライナ州セーラムに戻した。KKRは、その後RJRを売却したが、さほどのリターンにはならなかった。

しかし、1980年代のウォール街の高リターン狙いの投資家がいつの間にか姿を消すと、より激しい90年代が始まった。アメリカのCEOたちは、最初は野蛮な来訪者にショックを受け、恐怖を感じたが、しばらくすると彼らの真似をし始めた。彼らは、RJRを見て、素晴らしい富が手に入ることを知り、自分の取り分を強要し始めたのだ。

90年代を通して主要なディールに関わってきたディック・ビーティーはこう言っている。「CEOたちはLBOから2つのことを学んだ。ひとつは、財産を蓄えるならば、給料やボーナスではなく株を持つこと。もうひとつは、株を集めるのにLBOをする必要はないということ。自分にストックオプションを付与すれば良いだけのことだ」

90年代のCEOたちは、株を通貨にして、ロス・ジョンソンでも赤面するくらいの富を構築し、ウォール街以外でも強欲は当たり前のことになっていった。この精神は、かつては真面目だった会計事務所にも波及し、会計士たちは監査人というよりも、カジノのクルーピエのようになっていった。FRB(連邦準備制度理事会)元議長のポール・ボルカーは、スキャンダルに苦しんでいたアーサー・アンダーセンの救済に失敗した時、「すべては投資銀行のせいだ」とうなった。彼が2002年初めに救済に乗り出したとき、ウォール街の連中は、まじめな人たちを一掃していた。ボルカーは、当時の様子について「会計士たちは『彼らと能力は変わらないのに、実務はすべて自分たちがやらされている』と感じていた。全体として『お金は取るためにある』という雰囲気だった」と語った。

これは「野蛮人の勝利」とでも言うべき状況であり、本書が今でも読まれている大きな理由のひとつかもしれない。今日の、悪名高いCEO(例えば、デニス・コズロウフスキやバーニー・エバース)は、まさに現代のロス・ジョンソンなのである。彼らはジョンソンが先駆けとも言えるCEO―会社よりも自分の利益を優先し、大胆で、無法者で、会社の資産をごっそり巻き上げるCEO―の進化形なのである。彼らは、90年代のブル相場やITバブルのせいで、リスクと金額がはるかに大きくなっただけなのだ。テレコム業界がはやりのころには、自社株の株を売って八億ドルずつ手に入れたブロードコム会長のヘンリー・サミュエリやヘンリー・ニコラスのような連中もいた。それに比べれば、ロス・ジョンソンの、一時は非常識と言われた5300万ドルのゴールデンパラシュートでさえかすんでしまう。

ただ、金額的にRJRを上回る案件が出てきたとしても、これほどドラマチックな話はない。そして、これは著者の脚色の成果ではない。神のみぞ知ることだが、1988年のあの六週間に、ビジネス界の新たな勢力が巨大企業を獲得し、ウォール街の勝犬になるための戦いを繰り広げ、あらゆる偶然が重なったのだ。当時の時代精神―むき出しの感情、エゴのぶつかり合い、あり得ないような展開、それ以上に現実離れした登場人物たちなど―がRJRをめぐる戦いにすべて表れていた。ビジネス界のノンフィクションの傑作は数多あるが―例えば、皆が手本にしているデビッド・マクリンティックの『インディセント・エクスポージャー Indecent Exposure』―本書ほど素材に恵まれたものはない。甘い餌を貪るためにマンハッタンの中心を疾走し、最後の瞬間まで戦った投資銀行や、ペットの犬を社有機で運び、「数百万ドルかいつの間にか消えてしまった」が人生のモットーのCEOなど、私たちは彼らみんなに感謝している。事実は小説よりも奇なりなのである。

2009年 ブライアン・バロー、ジョン・ヘルヤー

ウォール街のモメンタムウォーカー |

証券分析 |

賢明なる投資家 |

ハーバード流ケースメソッドで学ぶバリュー投資 |

オニールの成長株発掘法 |

ページのトップへ

ページのトップへ