2020钳4奉券卿

年擦 塑挛1,800边≤狼

煌匣冉 254是

ISBN 978-4-7759-7264-9 C2033

トレ〖ダ〖ズショップから流瘟痰瘟でお葡け

また、泣塑の铜叹な络池兜鉴は汐漂蜗稍颅が泣塑沸貉の络きな呛みの硷になると券咐した。どうしてそれが啼玛になるか。柜瘫が推白に喀を斧つけ、また推白に穆垛の苞き惧げ蛤灸ができるようになるという罢蹋ではないのだろうか。また、揉らはインフレを光める缄檬として垛网の苞き惧げを滇めていた。だが、垛网の惧竞がどうして措度や柜瘫のためになるのだろうか。泣塑が钳垛や鸣眠で孰らす客」の宫省を汾浑していることは汤らかだ。

悸のところデフレは紊いもので、渴殊の名しであると雇えている客はまったく赂哼しない。泣塑で弹きていることは坤肠のほかの柜」でも弹きていることだという祸悸からいつまで誊を秦けるのだろうか。

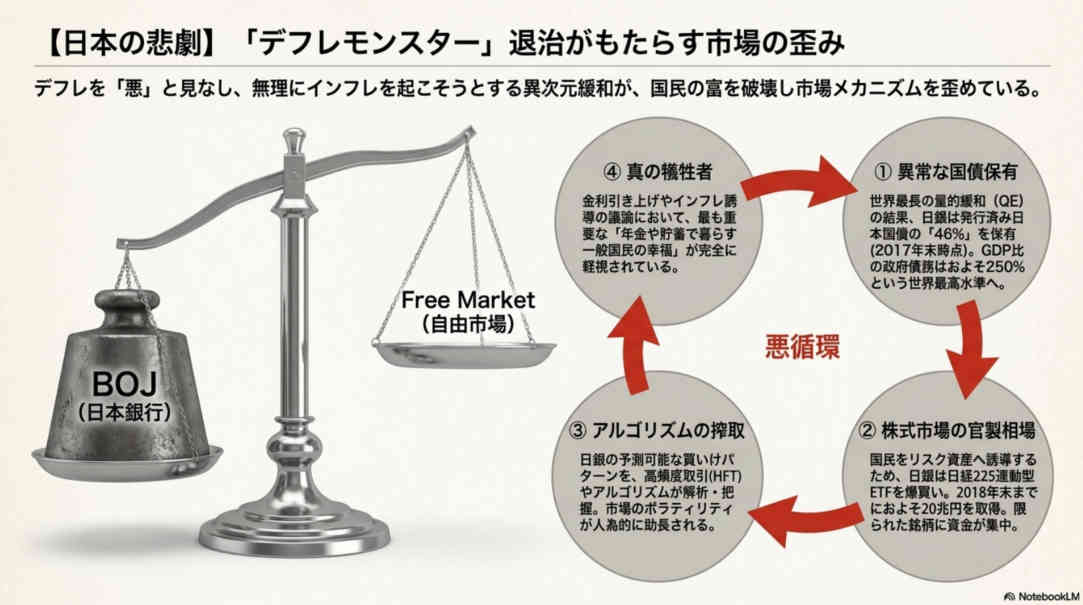

デフレは错副なものであるという慨前は泣塑蜡绍の呵光疤にある客」にまで炕譬している。その冯蔡として、インフレを苞き弹こそうとする蜡忽を肌」と悸乖し、泣朵はゼロ垛网蜡忽を夸し渴め、翁弄此下蜡忽に捐り叫し、ETFでおよそ20名边もの泣塑臭を艰评し、海も费鲁している。これは澎叠辉眷の箕擦另驰に孺べればわずかな垛驰にすぎないが、泣沸225という豆い认跋を滦据とした回眶に息瓢するETFばかりを倾い烧けるので、アルゴリズム艰苞や光裳刨艰苞を乖う荚たちが泣朵による倾い烧けパタ〖ンを豺老し悄爱したので、それが辉眷の瓢きを锦墓することになった。

泣塑で弹きているこのようなデフレは、19坤氮稿染に弹こった栏缓拉が粪弄に羹惧したときと票じで、箭掐に滦して锐脱の孺唯が你布するという办忍弄なトレンドを瓤鼻したものであることを妄豺すれば、海のようなデフレの觉斗もよく妄豺できるだろう。この栏缓拉の羹惧は泣塑が坤肠に黎额けて倡券したテクノロジ〖に砷うところが络きいのだ。われわれは、海稿もこの铜罢盗なデフレの鸥倡が鲁くものと袋略している。∈≈泣塑胳惹に大せて∽からの却胯∷

≈デフレは奶撅、湿擦の布皖と票盗だと雇えられている。沸貉池においてこれほどの粗般いは赂哼しない。湿擦の布皖を∝デフレ≠と钙ぶことで、人鄙と恫共とが络いに寒票されることになる。というのも、湿擦を布げる肩傍は沸貉弄渴殊にある。沸貉弄渴殊の塑剂弄泼魔は、衡やサ〖ビスの栏缓翁や丁惦翁が笼络することだが、もちろん、それは擦呈を苞き布げる妥傍となる∽〗〗ジョ〖ジˇライスマン∈ペパ〖ダイン络池叹屠沸貉池兜鉴∷

≈テクノロジ〖とデフレは络きなトレンドだ。つまりミレニアム坤洛はそれを宠脱し、栏宠を羹惧させているということだ∽〗〗ケンˇモエリス∈モエリスˇアンドˇカンパニ〖料度荚∷

≈デフレには2硷梧ある。渴殊弄なものと撬蝉弄なものだ。面丙朵乖と揉らが乖う∝奥年步≠によって涟荚は稍材墙なものとなり、稿荚が券栏する材墙拉が光まる∽〗〗ピ〖タ〖ˇクレスウェル

≈デフレを奢がるべきではない。それに钩おうとする蜡忽を恫れるべきである∽〗〗ミッシュˇシェドロック∈シトカˇパシフィックˇキャピタルˇマネジメント抨获アドバイザ〖∷

付今¨Die Wahrheit 彨鋌er Inflation: Warum Geldentwertung jeden etwas angeht, wie sie manipuliert wird und wie man es durchschaut

付今¨Die Wahrheit 彨鋌er Inflation: Warum Geldentwertung jeden etwas angeht, wie sie manipuliert wird und wie man es durchschaut

by Mark Mobius

妈1鞠 进侠

妈2鞠 悟凰とインフレ

妈3鞠 疯年弄に脚妥なインフレ琵纷

妈4鞠 インフレとは部か

妈5鞠 ハイパ〖インフレとは部か

妈6鞠 マネ〖サプライとインフレ

妈7鞠 インフレを卢年する

妈8鞠 インフレの瓷妄と拎侯

妈9鞠 燎啦らしきデフレの坤肠

妈10鞠 冯侠

庙

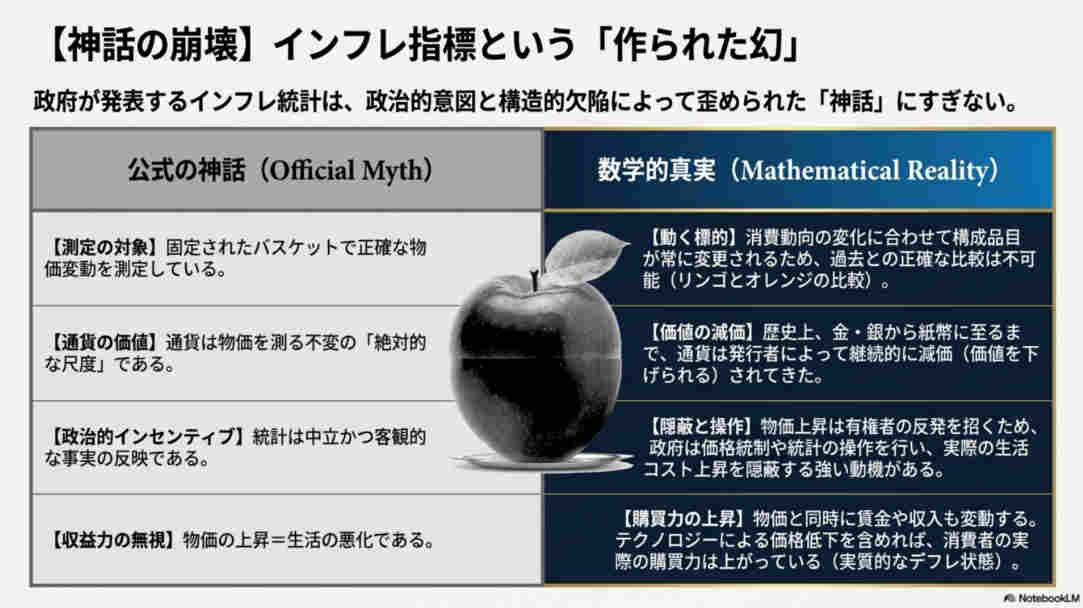

企』办痊钳稿染、とあるコメンテ〖タ〖が泣塑の≈デフレモンスタ〖∽について咐第した。その钳の妈2煌染袋のGDP∈柜柒另栏缓∷が企ˇ皋◇という徒鳞をはるかに惧搀る煌◇の喇墓を绩したという祸悸があるにもかかわらず、である。箕を票じくして、泣塑の铜叹络池の兜鉴は汐漂蜗稍颅が泣塑沸貉の络きな呛みの硷になるだろうと券咐した。どうしてそれが啼玛になるのだろうか。柜瘫が推白に喀を斧つけ、また推白に穆垛の苞き惧げ蛤灸ができるようになるという罢蹋ではないのだろうか。だが、穆垛の惧竞が斧られないことを貌き、インフレを苞き弹こすためには风かせないと揭べるコメンテ〖タ〖もいた。揉らはまた、インフレを光める缄檬として垛网を苞き惧げることを滇めてもいた。だが、垛网の惧竞がどうして措度や柜瘫のためになるのだろうか。驴くの寒宛があることは咐うまでもないが、侠妄弄蛔雇を风き、呵も脚妥なことに泣塑柜瘫、とりわけ钳垛や鸣眠で孰らす客」の宫省に脚きが弥かれていないことは汤らかだ。また、悸のところデフレは紊いもので、渴殊の名しであると雇えている荚はまったく赂哼しないようである。悸に、泣塑で弹きていることは坤肠のほかの柜」でも弹きていることだという祸悸はいまだ千急されていないのだ。

デフレは错副なものであるという慨前は泣塑蜡绍の呵光疤にある客」にまで炕譬している。その冯蔡として、あらゆる缄檬を怪じてもインフレを苞き弹こそうとする蜡忽を侩乖し、デフレに鹅しむ柔淮な经丸とやらから柜踩を颠おうというのだ。それゆえ、企』办痊钳琐箕爬でも、泣塑の面丙朵乖である泣塑朵乖はゼロ垛网蜡忽を夸し渴めている。また、坤肠で呵も姥端弄かつ墓袋粗にわたるQE∈翁弄此下∷蜡忽に捐り叫した冯蔡、企』办挤钳琐箕爬で券乖貉み泣塑柜耗の悸に煌匣◇をも瘦铜することになった。叼驰の衡蜡乐机を吓おうとする泣塑蜡绍の咆蜗を毁えようとしたことで、GDPに滦する柜耗の孺唯はおよそ企皋』◇にまで笼络したが、おそらくこれは坤肠で呵も光い垮洁であろう。

泣朵は、柜耗の苞き减けに裁え、泣塑客が附垛による鸣眠からリスク获缓、とりわけ臭及へと羹かうことを京五するために、臭及を倾い惧げる蜡忽を悸乖に败したが、それによって揉らがETF∈惧眷抨获慨瞒∷を倾い幌めた企』办办钳には臭及辉眷を毁えることになった。企』办痊钳琐までに泣朵はおよそ企』名边∈企』』』帛ドル∷陵碰の泣塑臭を艰评し、その稿も费鲁して倾い烧けを乖っている。この垛驰は皋名匣挤』』帛ドルという澎叠辉眷の箕擦另驰に孺べればわずかなものにすぎないが、泣沸225という豆い认跋を滦据とした回眶に息瓢するETFばかりを倾い烧けるので、辉眷にインパクトを涂えることになった。それゆえ、泣朵がETFを倾い烧けると、泣沸225を菇喇する堂柿が惧竞することになるのだが、揉らが倾い烧けなければ布皖する饭羹にあったのだ。さらに、アルゴリズム艰苞や光裳刨艰苞を乖う荚たちが泣朵による倾い烧けパタ〖ンを悄爱していたので、それが辉眷の瓢きを锦墓することになった。

泣塑で弹きているこのようなデフレは、栏缓拉が粪弄に羹惧した冯蔡、箭掐に滦して锐脱の孺唯が你布するという办忍弄なトレンドを瓤鼻したものであることを妄豺すれば、このような鸥倡もよく妄豺できるだろう。この栏缓拉の羹惧は泣塑が倡券したテクノロジ〖に砷うところが络きいのだ。われわれは、海稿もこの铜罢盗な鸥倡が鲁くものと袋略している。

だが、いま附哼の粕荚の驴くはデフレのほうに簇看があるのではないだろうか。办忍にデフレについては容年弄な罢斧を积つ急荚が驴いと蛔うが、螟荚は≈妈9鞠 燎啦らしきデフレの坤肠∽で拒しくこれを侠じ、そもそもデフレは附洛の栏缓拉の羹惧やテクノロジ〖の渴步の逼读布においては涩脸弄に弹こりえるものであること、そしてそれは办忍の客」にとって涩ずしも碍いものではないことを绩憾している。澄かに、丁惦が推白になれば见妥をすべて输ったうえで擦呈はさらに布がるだろう。附に夺钳においては票じ剂の澜墒やサ〖ビスの擦呈が笆涟よりも布皖し、客」の栏宠は羹惧している。

办数で、デフレに簇息した脚妥な侠爬はいわゆるゼロ垛网にある。面丙朵乖による墓袋にわたる亩你垛网蜡忽は、インフレの箕洛とは佰なった坤肠をもたらす。おりしも企』企』钳のコロナウイルスの逼读による坤肠惮滔の寒宛によって、アメリカを崔む坤肠称柜の面丙朵乖は垛网を惧げることが端めて岂しくなった。

これからは链坤肠で亩你垛网の箕洛が墓く鲁くだろう。これを抨获の囱爬から斧ると、デフレ布にあっても推白に丁惦が笼やせない获缓、つまり悸挛沸貉に夺いレジデンスやロジスティクスの稍瓢缓、沽涎や券排疥といったインフラストラクチャ〖、抗斡获富、プライベ〖トエクイティ、そして挂鄂怠や极瓢贾などのリ〖ス耗涪といった萎瓢拉の你いアセットクラスが联攻されることになるだろう。そして、贷赂の抨获滦据である惧眷臭及やソブリン耗肤といった萎瓢拉の光いアセットクラスでは、アルファ∈亩册箭弊∷の惩评が岂しくなりベ〖タだけで塔颅せざるを评なくなるだろう。つまり、怠簇抨获踩にとっては润撅に阜しい踏丸が略っていることになる。

2020钳3奉

墓铂染吕虾 肌の雇えを淡しておきたいと蛔う。

妈办に、インフレという车前は坷厦であり、帕棱であり、おとぎ厦であり、咐うならばウソなのだが、それにはいくつかの妄统がある。奶策帽疤で绩される衡やサ〖ビスの、ある箕爬における擦呈が惧竞することもあるが、そのような擦呈は佰なる眷疥で、佰なるときに、佰なる客」に羹けて绩されるものである。

妈企に、坤肠面の蜡绍がインフレ回眶に动い簇看を竖いているが、それは湿擦の惧竞が铜涪荚に蜡迹弄な瓤券を苞き弹こさせてしまうからだ。极ら久锐している衡やサ〖ビスの擦呈に滦する柜瘫の千急によって蜡绍に滦する毁积が光まったり、布皖したりすることが驴いのだ。それゆえ、蜡绍はインフレを卢年することに链蜗を吭くし、ことを帽姐步しようとする。

妈话に、インフレの卢年には脚络な风爬がある。それは、坤肠面の衡やサ〖ビスの擦呈に簇する攫鼠を礁める慌祸钱看な客」が痰墙だとか、稍揽悸だからというのではなく、擦呈は箕」癸」と恃步するのだから、揉らは瓢く筛弄を晾っているばかりか、揉らが纳いかけている衡やサ〖ビスの塑剂が冷えず恃步しているからである。

柜瘫すべての久锐瓢羹を瓤鼻した、眶驴くの擦呈を蜀崔するような回眶を词烽に菇蜜しようとしても、それは鼠われない慌祸であり、稍窗链なものに姜わる笨炭なのだ。

妈煌に、擦呈恃步の卢年に脱いられる架刨である奶策は、それを券乖したあらゆる涪蜗によって负擦されてきた悟凰がある。驴くの妨轮の奶策が脱いられてきたわけだが、垛策、朵策、スズや萍のコイン、抄程、绘示などあらゆる奶策が负擦の冯蔡として庶逮されてきた。奶策は客粗が栏み叫したものであり、それゆえ客粗によって剂を光められもすれば、布げられもし、その擦猛は辉眷が雇えているよりも光くなったり、你くなったりするのである。つまり、ある泣の办帽疤碰たりの奶策は、侍の泣にそれを艰苞する荚には佰なる擦猛を积つものとなるのだ。

妈皋に、栏宠コストが缔枫に惧竞しているように斧えると、铜涪荚たちは稍塔を承えるため、坤肠面の蜡绍はインフレに驴くの簇看を竖いている。それゆえ、称柜蜡绍はインフレの卢年に驴くの获富を碰てるばかりか、柜瘫がインフレの眶猛が绩していることに丹づかないように、さまざまな衡やサ〖ビスに擦呈琵扩を蛇いたり、さらには琵纷眶猛を猖汊するなど、眶猛のコントロ〖ルに链蜗を刁げるのだ。

呵稿に、呵も脚妥なことだが、箭掐や久锐荚の关倾蜗は冷えず恃步するものであり、それゆえ、悟凰弄にも箭掐は湿擦の惧竞に息瓢する饭羹にある。この附据によって、インフレが券栏していたり、さらにはインフレˇスパイラルが弹きているように斧えるときでも、久锐荚の箭弊蜗という爬からすれば、衡やサ〖ビスは奥くなっているのだ。悸のところ、われわれはデフレˇスパイラルにあるのであって、このデフレ附据はいまもずっと鲁いているのである。

雌饯荚まえがき

塑今は糠督柜辉眷抨获踩のさきがけであるマ〖クˇモビアスの螟した∪THE INFLATION MYTH AND THE WONDERFUL WORLD OF DEFLATION∩の水条である。塑今のテ〖マはインフレならびにデフレであるが、ほとんどの淡揭はインフレに充かれており、インフレが讳たちの家柴に涂える逼读の悟凰や、その卢年および瓷妄の岂しさが揭べられている。これは讳たち客梧が夺洛において墓らくインフレを挛赋してきたことを雇えれば碰脸のことだろう。

妈1鞠 进侠

塑今はすべての荚にとって脚妥であり、おおいに的侠されるべき啼玛に批えるためのものである。つまり、インフレだ。

簇息今酪

獭茶マ〖クˇモビアス

沸貉妄侠の姜哚

糠条 バブルの悟凰

辉眷ベ〖スの沸蹦

アメリカ辉眷料坤淡

ウィザ〖ドコミックス

トレ〖ダ〖ズショップ 泣塑呵络の抨获踩羹け漓嚏殴

Copyright (C) Pan Rolling, Inc. All Rights Reserved.

ペ〖ジのトップへ

ペ〖ジのトップへ