|

ウィルゴー・フォーキャスト用ツール 2014年01月28日

|

ラリー・ウィリアムズがお贈りするラリーTVです。

オーストラリアからアメリカ、カリフォルニア州ラホヤ(La Jolla)に戻ってきました。ここ暫く、ラリーTVを更新できていませんでした。非常に申し訳なく、深くお詫び申し上げます。

「The Art of Short Term Trading」セミナーの準備に追われていました。短期売買に興味のある方は、是非、ウェブサイトを確認して下さい。(本セミナー終了しています。)

今回のラリーTVでは中長期的な視点から米株式市場を分析結果をお話したいと思います。

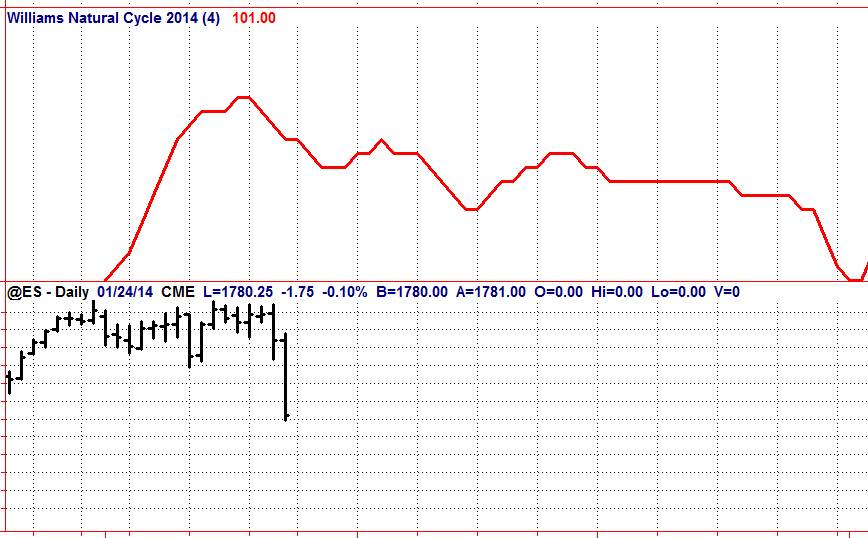

40年以上前に開発したフォーキャスト用ツール、ウィルゴー(WillGo)がこの先、米株市場がたどる道を予測しています。サイクルやテクニカル分析とは違ったファンダメンタルに米株式市場を分析するこのツールは米株と米国債との関係をもとに開発されています。

そして、このツールがとんでもないマーケットがおとずれると予測しています。

それは、2009年3月からスタートするこれまでにみたこともない動きとなるでしょう。

画面上のグラフについて解説したいと思います。

グリーンラインはS&P500の週間終値です。ブルーラインは、独自インディケーター、ウィルゴー(WillGo)で、1970年に開発したインディケーターです。

このインディケーターについては、最初にマーケットに関して出版した著書の中で解説しています。これは、長期的な視野に立って運用、投資するときに役立つフォーキャスト用ツールです。

短期売買やディトレードに関しては、The Art of Short Term Tradingセミナーの中でその多くを解説します。

残り三カ所での講演のみとなっています;ダラス、LA、フィラデルフィアは既に完売です。好評で残席が限られているのでお早めに予約して下さい。本セミナーで私自身がどのように短期売買やディトレードをするのか講演します。(本セミナーは終了しました。)

ウィルゴーは、フォーキャスト用インディケーターで、この先、マーケットがどのように動くのか事前に知らせるツールです。

このツールは8週間先の市場を予測しています。この安値から上昇に転じているところは8週間前にわかっていたことになります。

そんなことができるのだろうかと疑問に思うでしょう。

このツールは、米国債のイールドと米株のイールドをつかったファンダメンタル分析をベースにしています。この二つの関係から、ある周期的なパターンが浮き上がってきます。このパターンを活用することで先の動きが予測できるようになります。

例えば、このウィルゴーの高値を付けた後、米株は下げに転じると予測していました。実際にマーケットは予測通り、下降しました。また、ここからウィルゴーはマーケットの上昇を予測していました。

この次の予測は後ほど解説するとして、ウィルゴーはフォーキャスト用ツールであり、事前にマーケットの方向性と転換ポイントを予測することができます。この予測ツールは1970年に開発されて以来、長期的なマーケットの動きを知るための欠かせないツールとなっています。

ウィルゴーは、この先、米株市場に大きな動きが訪れることを予測しています。スクリーン上のブルーライン、ウィルゴーをみて下さい。強烈な上げ相場の到来を予測しています。

興味深いのは、15週間ほど前にウィルゴーは米株の下降を予測していました。今、まさに、米株は下降中です。

2009年2月末から3月はじめの週にかけてウィルゴーは上げに転じています。

その上昇は大きく、かなり強い買い相場が間近に迫っていることを予測しています。

今から買う銘柄や買いシグナルが点滅するか、注意深くマーケットをみていくべきでしょう。

2009年版フォーキャスト・レポートの購入者は既に気がついていると思いますが、サイクル分析からもこの時期に米株式市場は底を打つ可能性が高いとされています。ウィルゴーのようなファンダメンタル・データを分析した結果とマーケット周期分析の結果が同じ転換を予測していることから、米株は急騰すると思われます。

ラリーTVの更新ができず、非常に申し訳なく思っています。

月に一度のペースでウィルゴーの動きをラリーTVで公開、解説していく予定です。

Larry Williams TV: WillGo Market Forecast Tool February 25 2009 video

ラリー・ウィリアムズTV:ウィルゴー・フォーキャスト用ツール 2009年2月25日付

|

2006年の日経はどうなるのだろうか 2005年11月19日

|

※ラリー・ウィリアムズ 2006年日経予想レポート

上記のグラフは、過去の日経平均を分析して導き出したサイクルである。2005年から2007年前半まで、日経平均がどのような動きをするか、ラインで示されている。

上記のグラフの下に10年間サイクルのパターンを追加した。この10年間サイクルだが、1938年に、エドガー・ローレンス・スミス氏によって発表された分析レポートをベースにしている。このサイクルだが、各年の動きを平均化して、0の付く年から9のつく年までの10年間、市場がどのような動きをしているのか調べたものである。2005年は5の付く年なので、過去の5の付いていた年の値動きを平均化して、2005年はどのような動きになるのか調べてみた。5の付く年なので、1975年、1985年、1995年と言った下4桁目が5の年だけのデータを使うことになる。5の付く年に限らず、0から9まで、同じ条件で値動きを平均化して10年間サイクルを探り出している。もちろん、過去のサイクルと全く同じようにマーケットが動くとは限らないが、相場のナビゲーターとしての役割を十分に果たしているので、今回、この検証結果を公表する。

検証結果の通りに相場が動くとは限らない。先にも言ったが、ガイドラインとして利用して欲しい。

10年間サイクルから、2005年は、7月に大底をつけて、その後、相場が一転して上昇トレンドになることを予想していた。事実、その時期から日経平均は高騰している。次に、9月16日の週に押しが入って、10月24日の週から、再び、上昇に転じると予想できていた。

では、2006年は…

10年間サイクルから、このまま上昇相場が2006年2月の初めまで続くと予想できる。そして、2月の初めから下降に転じるが、それは、3月中旬までで、その後、上昇に転じる。この3月中旬が絶好の買い場になる。

ここで、サイクルのグラフについて注意して頂きたいことがあります。サイクル分析のポイントはタイミングをつかむことにあって、グラフの通りのマーケット上昇、下降はしない。どれだけ、その上昇、下降トレンドが強いのか、サイクル分析から判断することはできません。10年間サイクルの検証結果は、あくまで、タイミングをはかるための調査です。

ここで、米株市場の10年間サイクルのグラフを添付しておきます。日本株市場とほぼ同じサイクルを描いています。

ダウ工業平均のサイクル分析には、過去100年のマーケットデータを用いています。日本株市場の分析にはここ数十年分のデータをベースにしていましたが、日米株式市場の密接な関係から、米株市場の10年間サイクルの動きを把握しておくことは、日本市場に投資するにあたって重要でしょう。

2006年3月から上昇へ

日経平均では、2006年3月中旬から6月末まで上昇サイクルが到来するでしょう。この上昇相場で2006年の天井を形成すると思います。具体的には、6月の最終週に2006年のトップをつけると思います。その後は、一転して下降相場になると予想できますので、株式から現金へ投資資金をシフトすることを薦めます。

6月末からの下げ相場は、一旦、9月のはじめに終焉を向かえると予想しますが、その後の上昇はそれ程強くなく、最高値を更新するようなことはなく、10月のはじめから下落していくと思います。

2006年10月初めからの下落相場が、どれぐらい下げるのかなどは、現段階では予想が困難です。その時期のファンダメンタル、そして、テクニカルな要因を分析しないと判断ができません。この下げ相場を乗り切って、相場が徐々に上げていくことになりますが、それが、いつまで続くのか、2007年はどのような年なのかは…機会があればレポートしたいと思います。まずは、2006年を乗り切りましょう。

人民元の切り上げは良いニュース・・・円が高くなるはもっと良いニュース

全世界が待ちに待った人民元の切り上げが、ついに、7月21日に実現した。

中国人民銀行は、人民元を2.1%切り上げて、対米ドルで8.11元とした。0.3%

の変動幅は継続されることになった。

この人民元の切り上げ発表は、誰にとってもそれほど驚くニュースではなかっ

たが、その実行時期がいつか、また、切り上げ幅がいくらになるのか、そして、

最大の注目は、この切り上げが引き起こす他通貨への影響がどうなるのか、注

目されていた。

人民元の切り上げのニュースが流れた後、多くの他通貨は底を打って、徐々に、

その価値を増してきている。今のところ、予測されていたような混乱はどこに

もみられない。どうも、誰もが予想していた切り上げだったためか、マーケッ

トの反応は、極めて静寂だった。悲観論者の期待を裏切ったようだ。

中国人民銀行は、その切り上げを発表した際、近い将来、再び、人民元の切り

上げはしない方針を打ち出した。その主な理由は、今回の切り上げが各企業や

各産業に与える影響と貿易黒字の減少がおきるか見極める時間が必要だとして

いる。

また、ここにきて、中国語のウエブサイトを通して、中国人民銀行は、この先

の人民元の切り上げを否定している。

驚異的な経済成長を遂げてきた中国にも黒い影が覆いかぶさろうとしている。

大衆に大きな影響を与えているメディアが伝えているニュースの中に、ちょっ

とした不安材料があることを見逃してはいけないだろう。2003年に11%、そし

て、2004年には15.4%にのぼる成長を遂げてきた中国だが、今年に入って、

中国国内の原油消費が1%の低下を記録している。これは、第2四半期に入って

の減少だが、中国の経済成長に歯止めが掛かってきているともいえるだろう。

中国の生産力をはかるうえで原油消費の伸び率は重要な目安になっている。今

回の原油消費の低下は、一般に信じられているほど中国の経済成長力が強くな

いという証だろう。また、誰もが信じたい休みのない成長維持は中国にも起こ

りえない。どうしても、スローダウンする時期が、中国に限らず、どこの国の

経済にも起こることを忘れるわけにはいかないだろう。

今回の人民元の切り上げが、日本円にどのような影響を与えるのか気になると

ころである。そこで、円の置かれている現状はどうなっているのか調べること

にした。

分析の結果、明らかに、日本円はその価値を上げる時期に突入している。

上図は、円の通貨先物とその季節サイクルを調べたシーズナル・トレンドである。

過去30年間のデータをもとに、日本円の季節サイクルを調べたところ、年初か

ら、その価値を下げて、8月の第一週目ぐらいから、徐々に、その価値を上げて

いることがわかった。今まさに、円が買われる時期なのだ。

円の季節サイクルは、今までのデータをもとに導かれたが、このサイクル以外

にも円高を予感させる数字がある。

スマートマネーの存在とその動向

下図は、コマーシャルズといわれる機関投資家、政府機関、それに、ヘッジフ

ァンドなどの大口投資家がどのような動きをしているか表している。

このコマーシャルズが買い増していくとマーケットもその方向へ動く傾向が

ある。彼らが円の通貨先物を買い集めていくと円も買われて円高になる。

もちろん、このインデックスも完璧ではない。2001年にコマーシャルズの買い

が増えたにもかかわらず、円は売られてしまった。しかし、ここ最近のコマー

シャルズの買い増しは、過去30年間の中でも最も多く、円のニーズがかなり

高いといえるだろう。

コマーシャルズがマーケット・リーダーであることは図2からもわかる。スマー

トマネーといわれるコマーシャルズのリードに従うのが賢明だろう。大衆が人

民元に注目している間に、スマートマネーは円を買い集めている。

ゴールデン・ルール;金を持っているものが制する

日本円と金との関係について説明したい。円と金の価格を比較して、円の価値

が金に対してどれぐらい割高なのか、それとも、割安なのか調べることができ

る。ここでは、具体的な算出方法を省くが、インデックスの動きを見るだけで

円の価値が判断できる。

このインデックスが上げ過ぎたとき、円は金に対して割高といえる。また、こ

のインデックスが下げ過ぎたとき、円は金に対して割安と解釈できる。(図3)

過去のインデックスの動きを分析した結果、円が金に対して割安状態に陥っ

た後、円は大きく買い上げられている。

今、日本円のおかれている状況は、季節的に買い上げられやすい時期にあり、

尚且つ、スマートマネーが円を買い集めている最中で、しかも、円は金に対し

て割安にある。

以上の分析から得られる答えは、円買いが近い内に起こるとなる。つまり、

円高に向かっていくことになる。

(チャート&データ提供: ジェネシス社)

トップページ

|

本当に、変動率の低下がマーケットの暴落を引き起こしているのか? 2005年6月20日

|

凶暴なクマがウォール街を歩き回っている…変動率の低下が、本当に、下落相場の証なのか検証してみよう。

多くの市場参加者や俗にエキスパートと呼ばれるアナリスト達によると、2002年の秋から始まったブル相場の終焉をむかえた米株市場にとてつもない変化が起こっていると騒ぎだしている。その変化とは、3年前に底をうった米株市場の変動率が急激に低下したことだ。それまで、変動率が急激に高まる中、多くの投資家やトレーダー達は取引スタイルや手法を変更してきた。しかし、ここ最近、全く動きのない米株市場に嫌気がさしてきている。また、収益が伸びていないことに悩んでいる。

変動率、ボラティリティの算出方法にはいろいろあるが、最も簡単な方法は、一日の値幅の平均を求めることだろう。ボラティリティが高まっているということは、一日の値幅が広く、通常、一般大衆の参加が多くなっているとされている。また、週間の値幅が拡大しているとき、マーケットは上昇トレンドにあるという解釈をしているアナリストも多いようだ。値幅が縮小していくことは、市場参加者の数が減っていることをあらわすため、この先、暴落が起きると予想する向きも多い。確かに、そうかもしれないが、やはり、この考えを裏付けるためには検証しなくてはいけない。

チャートはダウ工業平均と週間の値幅平均である。ここでは、値幅平均を104週間(約2年)の平均としている。投資家が市場に関心をよせていたとき、ダウ工業平均とボラティリティがどのように動いていたのかチャートからみてわかる。

1994年から2000年まで続いた上昇相場が非常に強かったことが一見してわかる。また、同時に、日々、値幅が拡大していった様子がボラティリティの上昇で明らかになっている。2002年に入り、多くの投資家が株を投げるところまでボラティリティが低下していた。2002年の底をつけた時点では、誰もがこの先、長く続く下降相場を予想していた。ボラティリティは低下する一方で、多くの投資家が株式相場から離れていったようだ。よく、アナリスト達はボラティリティを車のガソリンに喩えることがある。ガソリン無しに車は走らない。ボラティリティの向上無しに株は上がらないということになるのだろう。そのため、暴落という言葉をよく耳にした時期だった。

しかし、このチャートを見る限り、一般に言われているボラティリティと上昇相場の関係を信じることはできない。暴落のあった1929年までさかのぼって、株価の動きとボラティリティの変化について調べてみよう。

暴落後のボラティリティの変化と株の動きをチャートにしてみた。

1929年の暴落の後に、二度、大きな上昇相場が出現した。最初は1932年に始まり1937年まで続いた。二回目のアップトレンドは1942年にスタートして1946年に終りをむかえた。少し余談になるが、この二回の上昇相場がいずれも2の付く年からはじまっていることは非常に興味深いといえる。

暴落の後、ボラティリティは上昇しないまま、一度目の上昇相場が発生した。また、二度目のアップトレンドのときもボラティリティは上昇していなかった。これまで、言われてきた事とは逆に、ボラティリティの上昇無しに株価は上げていたのだ。もし、ボラティリティのみに注目していれば、上げてきた株価をみて、絶好の売りチャンスとアナリスト達は思ったに違いない。そして、この先に起こるだろう大暴落を予測して、大衆に向けて売り推奨をしていたに違いない。

残念ながら、一般に言われているようなボラティリティと株価の関係は存在していないようだ。ボラティリティが急上昇し始める頃、相場は天井を打って、徐々に、値を崩し始めている。

1929年の暴落だけではなく、次に、1987年の株価暴落後、ボラティリティの変化と株価について調べてみよう。

ここでも、やはり、ボラティリティの低下中に株価が上げていたことがわかる。このボラティリティだが、一般大衆の株価に対する心理状態を非常によく反映しているといえる。誰も株式市場に目を向けないころ、徐々に、機関投資家をはじめ、本当のプロといわれるトレーダー達が時間をかけて株を拾い始めている。その後、前回の高値を上につき抜けたところから、ボラティリティが急上昇するが、そこで、アップトレンドの終焉をむかえる。

私が市場に参戦した頃でよく覚えているが1966年にダウ工業平均がはじめて1,000を超えたブル相場のときも同じような動きがボラティリティの変化に出ていた。

この先、何度も下降相場が訪れることは間違い。しかし、それは、ボラティリティの低下によるものではない。過去の動きを見る限り、ボラティリティの低下中に株は値を上げている。前回の高値を更新して、初めて、大衆が株式市場に戻ってきたときこそ、注意

すべき時といえる。

2005年の上昇相場は、まだ、終わっていない。

(チャート提供:ジェネシス社 トレードナビゲーター)

トップページ

|

米金利と日本株の関係は?

米金利の変動が米株市場に与える影響はどうなっているのか

米金利の変動が日本の株式市場にも影響を与えていると良く聞くが、実際は、どんな関係が存在しているのだろうか。アメリカ市場では、金利と株の関係を『猫とねずみ』に喩えることがあるが、本当に、米金利の変動が日本の株にインパクトを与えているのか調べてみた。よく耳にすることこそ、調べてみないと真実がつかめない。人の話をそのまま信じるのは非常に危険である。

多くのアナリストが米金利の上昇が米株にとってマイナスで、その影響は、日本の株にも影響を及ぼしているとコメントしている。確かに、グローバル化が進む中、この見解は正しいように思えるが、グラフを見る限り、そうとは言えない。

このグラフの上段はCME日経225先物で、下段は米30年物国債先物の価格を表している。ここで注意しておくが、国債価格の上昇は、利回りの低下を意味している。つまり、金利の下落となる。また、国債価格の下落は金利の上昇を意味している。1994年の初め、米30年物国債先物の価格は下落したが、日経225先物の価格は上げていた。また、1994年の後半から米国債の価格が上昇して、米金利が下降し始めたとき、日経は大きく値を崩していた。

やはり、直ぐに、アナリストの話を信じるわけにはいかないようだ。米金利の変動が日本の株に影響を与えているとは言いがたい。最近の米金利と日本株の関係についてもチェックしてみたが、やはり、米金利の下落が日本株を押し上げているとは言えない。

2002年と2003年に米国債の価格は強い上げをみせていたが、日経は下げていた。米金利の低下が日本株の上昇を引き起こすと言う意見を否定している動きが起きていたことになる。また、2004年の後半から2005年の初めにかけて、米国債の価格は上げていたが、日経には動きがなく横ばい状態のままだった。

ここではっきりいえるのは、他人の言うことをそのまま信じるのではなく検証してみること。そして、米金利の低下が日本株の上昇には結びついていないことだ。

それでは、何が日本株に影響を与えているのだろうか?

日本株については、5月15日のセミナーの中で詳しく説明するが、ここでは、日経とS&Pの関係について解説してみたい。

S&P500指数に対して日本株の価値はどれぐらいあるのか調べてみる必要があると考えている。このグラフは、上段にCME日経225先物のデータ、そして、下段に、S&P500先物と比較したインデックスを載せてある。2003年から2005年までの日経がS&P500に対して、その価値が高いのかそれとも割安なのかインデックスで示してみた。

2000年から2002年までの期間、日経の価値がS&P500に対して高過ぎたのか、それとも、安過ぎたのかインデックス化してみた。

以上のグラフから、日経のトレンドの転換には、その価値がS&P500に対してどれぐらいあるのか知る必要があるようだ。

日本投資家と米国債

現状の金利差を見る限り、低金利の日本から資金を調達して、米国内で預金、または、米国債を購入することは賢明といえるが、もちろん、ここでは、為替の変動リスクを無視しているため、このような金利差をリスクなく得ることができるように思えるだけである。しかし、実際に金利差がアメリカと日本との間で存在していることは事実である。これまで多くの投資家が、この金利差に注目してきたことは誰もが知ることだ。米国債を購入した投資家にとって、為替変動と同様に米金利の動きにも注意を払うことが要求される。そこで、次に、米国債の価値をどのように分析するか解説したい。

米国債vs金

先ほどと同じく、ここでもスプレッドをみて、その価値を判断してみる。米国債の価値を判断するために、ここでは、金(ゴールド)の価格を使う。その理由は、インフレの度合いによって金の価格が変動しているという傾向があるためである。つまり、金と金利には密接な関係が存在しているといえる。

このチャートの上段は米30年国債価格のデータで、下段は金とのスプレッドをインデックス化したグラフである。金に対して、米国債の価格が割高になったとき、米国債の値が崩れ、米金利が上昇している。その逆は、米国債が金に対して割安の状態になったとき、米国債の価格が上昇して、利回りが低下していく傾向がある。

日本の多くの個人投資家は米金利預金口座を持っていると聞いている。また、これから、金利差に注目して米国債に投資を考えているのであれば、金とのスプレッドに注目するのは大切なことと言えるだろう。

(チャート提供:ジェネシス社 トレードナビゲーター)

|

日本国内に限らず、世界各地の国際ビジネスマンは日本円の今後について興味を持っている。蔓延している大量の情報をベースに各自が円の先行きを占っているが、結局、分析をしっかり行うことを怠り、勘に頼ってしまう傾向が強いのではないだろうか。

今月は、この先、2月の初めまで日本円が弱くなるか、または、これ以上強くならないという予測を明確に示している分析ツールを紹介しよう。

どのようにして、この予測を立てたのかという疑問を持つ方も多いだろうが、日本円の過去の動向を分析した結果をもとに、この先、どのように日本円が動くのか判断した。もちろん、過去の動き通りに、将来、日本円が動くとは限らない。しかし、このツールはドライブに必要な地図(ナビ)の役目を十分果たしてくれる。

分析ツールの一つ目はシーズナル(季節)サイクルパターンである。各商品、証券は毎年同じ頃に動き出す傾向がある。このパターンは日本円にも存在している。通貨の場合、米ドルに対して通貨毎にヘッジニーズがあり、機関投資家はある時期にそのアクションを起こしている。ここで季節という言葉を使ったが、田植えの時期があり、そして、収穫の時期があるように、輸入業者も輸出業者もそれぞれのニーズにあったヘッジをそれぞれの時期に行っている。

日本円のチャートを見て頂きたい。ここでは、CMEに上場している円通貨先物を使っている。その理由は、27年にという長い間、円通貨先物は取引されていて、分析に必要なたくさんのデータがあるためだ。チャートには円通貨先物の週足データとその下にシーズナルトレンドインデックスを載せてある。このインデックスは、あくまで、タイミングをあらわしているだけで、そのトレンドの強弱を示していない。このインデックスを見る限り、日本円は年初に弱く、下降トレンドを形成する場合が多いと示している。

ところで、このシーズナルトレンドインデックスだが、1973年に出版した私の著書の中でふれている。30年も前に発見した商品におけるサイクルパターンインデックスだが、2001年から2004年の円市場を見てみると毎年、同じような価格変動パターンを起こしている。2005年も、また、同じような動きをすると予測するのが自然だろう。

しかし、シーズナルインデックスのみでトレードするのは少々リスクを感じる。特に、私のような相場で生計を立てているトレーダーには、何か別の分析ツールが必要と感じている。そこで、次に紹介するのが、機関投資家をはじめとする大手企業、それに、大手金融機関の通貨ヘッジ動向を分析するのに適しているCOTレポートの使い方を説明しよう。

アメリカでは、大玉を扱うトレーダーや機関投資家のポジションを公表することが法で定められている。今は週に一回、このCOTレポートが発表になっている。このレポートを分析することでスマートマネーといわれている機関投資家動向が把握できる。もちろん、彼らの動きだけが全てではないが、市場の60%を制していると言われている機関投資家が極端な玉を立てたときには注意が必要だ。

このレポートを書いている11月末の時点でCOTのレポートを分析する限り、スマートマネーが日本円のヘッジ売りを積み増していることがわかる。今までの動きから、近い内に日本円が下落するだろうと予測できる。

ここで私のCOTレポートの分析方法についてふれてみるが、取組高に対してスマートマネーの売り持ちがどれぐらいの比率なのか注目している。55%を超えてくると円の天井が近いといえる。

チャート上には55%を超えた最大の値の上に縦線を描いてみた。縦線の付近で日本円がトップを打っているか、その後、価格が上昇から横ばいへ変化していることが多い。このチャートをよく研究して頂きたい。このレポートを書いている11月末の時点で、取組高に対する機関投資家の売り玉が占める割合は64%になっている。また、最初に説明したシーズナルパターンと併せて分析すると日本円はこれから徐々に下げに転じることが予測できる。一つのツールに頼るのではなく、二つのツールから導き出された分析結果である。

|

米大統領選挙の年に米株市場はどのように動いているのか? 2004年11月5日

|

スマートマネーと言われる先見の目を持った一部の投資家達の動きを無視することができないと言われているが、もう一人、米株市場に大きな影響力を持っている人物が存在することを貴方はご存知だろうか。それは、アメリカ大統領である。大統領が市場に強く関わっていると言うレポートを1973年に初めて公表したが、今もその影響力は変わっていない。

株式市場の変動パターンにはいろいろある。中でも、チャートに目を向ける投資家は多くテクニカル分析を好む傾向が強くチャーティストと言われている。彼らは、価格の変動パターンに最も強い関心をよせている。他に、市場のサイクル(周期性)を分析して、経済政策や環境が株価にどのように影響を与え、また、どれぐらいの期間にわたってその価格変動パターンが継続するのか注目するファンダメンタリストといわれる投資家もいる。彼らの多くは、金利政策と株価変動には強い関係があると主張している。しかし、最も強い影響を株式市場に与えているのはアメリカ大統領選挙だろう。

クリントン元米大統領が再選された理由を問われたときの回答からその影響力の強さが汲み取れる。"そんなの景気を良くしたからに決まっているだろ!"

アメリカ大統領は、米経済に限らず、政治問題をはじめ全世界にその影響力を持っている。しかし、選挙がある限り、有権者の希望に沿うために経済活性に全力を注ぐことになる。この行動が株式市場に大きなインパクトを与えている。既にご存知の方も多くだろうが、アメリカ大統領は2期までしか務めることができない。しかし、その政党が勢力を維持させるために景気向上に力を入れることは容易に理解できる。

では、アメリカ大統領がどのような手段で株価を押し上げるのだろうか。先ず、アメリカ連邦準備銀行(FRB)にマネーサプライのアップか、もしくは、政策金の引下げを要求する。多分、大統領の再選時には、FRB議長の再選も約束されるなどの話し合いが持たれるのだろう。アーサー・バーンズ氏がFRB議長を務めた1970年代からFRBと米大統領との間には深いつながりがあることは事実だ。米政府がFRBの政策方針を支持することで、FRBの意向が米政策に強く反映する。とにかく、米議会は金を使うことが大好きである。各議員が地元に戻ったとき、有権者にその存在をアピールする手段として、新法案を議会で通して、多額の予算を取ったことを主張している。

このグラフは、アメリカ大統領選の前年に米株がどのように動いているか調べた結果である。いかに、米大統領選が株に影響を与えているか一目瞭然だろう。このパターンは、1947年から2003年までの15回、大統領選挙を一年前に控えたアメリカ市場の動きを描いているが、誰もが再選されることを望んで、米経済の活性化をはかっている。この伝統的なパターンは、再選のために戦う政党の動きでもある。景気がよく金回りが良くなれば、一般大衆はそのときの政党を支持する傾向が強い。

ここで1975年のダウン工業平均指数の動きを描いたグラフを載せておく。大統領選挙の前年を表す典型的な株価の動きになっている。

政治の源をなしているのは権力と言っても過言ではない。もちろん、アメリカ大統領になる人物がその権力の強さを十分理解して、また、正しい方向へ国民を導いていくことに変わりがない。この権力を得るためには選挙に勝つしかないのだ。

大統領選の後、通常、米株は伸び悩む傾向にある。もちろん、必ず株価が下がるとは言えないが、徐々に現実を直視する投資家が増えて、一時的にコレクション入りすることが多いようだ。

2005年のいつ、米株を買えばいいのか?

過去の米株変動を調べた結果、2005年はその年の終わりにかけて上昇相場になると予想している。その理由については、次回、詳しく説明するが、ここでは、大統領選挙の翌年、どのように米株が動いているかあらわしたグラフを載せておく。

ブッシュ大統領が再選された今、私の興味は米株が2005年にどのように動くのかある。過去の動きからみて、2005年に米株を買うのは正しいようだが、問題は、いったいいつ、そのアクションを起こすべきかにある。

この疑問に添付したグラフは答えを出している。3月の初めから4月の初めにかけて、米株は下げる傾向がある。大統領選挙の翌年に限って言えば、この時期に買いに出るのが良さそうである。年初に大統領が向こう4年間の経済計画についての演説を聞いた後、徐々に投資家が動き出しているから、このような動きを米株はするのだろう。

もちろん、必ず、グラフのように米株が上昇すると保証はできない。しかし、過去の動きを見る限り、3月から4月にかけて、買いにでるチャンスが訪れるだろう。

ラリー・ウイリアムズ

|

|

|

|

|

|