|

|

|

『イェール大学流投資戦略

『イェール大学流投資戦略

低リスク・高リターンを目指すポートフォリオの構築』

著 者 デビッド・F・スウェンセン

監 訳 大輪秋彦

訳 者 5・3・3・2世代チーム

2021年2月発売/A5判 504頁

定価 本体 3,800円+税

ISBN 978-4-7759-7280-9 C2033

トレーダーズショップから送料無料でお届け

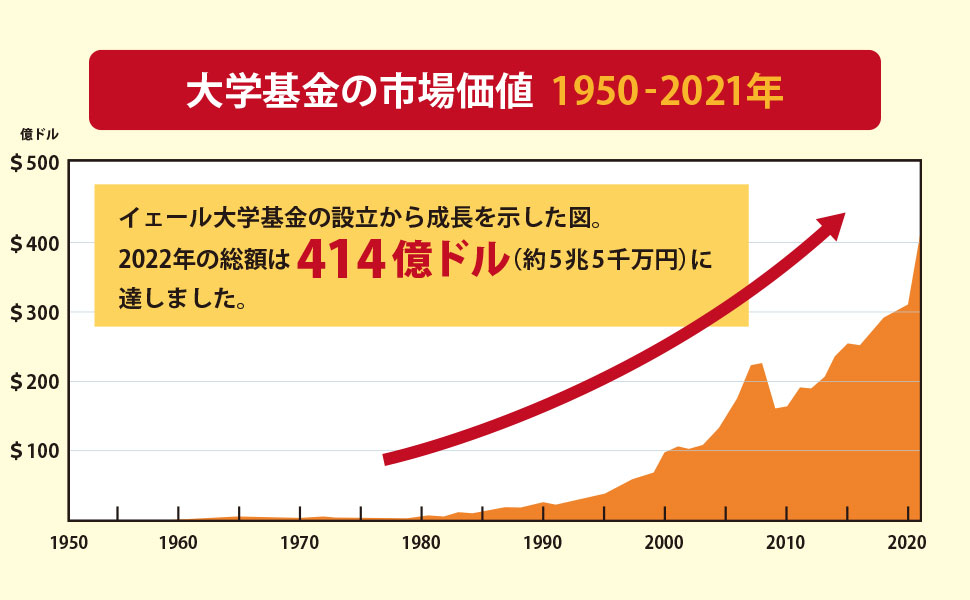

名著と名高い本書の初版(2000年)が出版されてからの数年で、世界の投資の景色は劇的に変化した。しかし、スウェンセンの投資戦略がイェール大学寄贈基金にもたらす成果は、変わることなく目を見張るものがある。来る年も来る年もイェールのポートフォリオは、市場に大きく勝ち続け、スウェンセン在職中の23年で、寄贈基金の資産を 200億ドル以上も増やし、イェールの財政に多大な貢献をした。これは米国の大学史上でずば抜けた功績である。

スウェンセンは、この全面改訂・拡大版で、イェール大学寄贈基金を支える「投資プロセス」について詳述している。寄贈基金における「資産配分」から「アクティブなファンドマネジメント」 までの分野のさまざまなトピックに光を当てつつ、ファンドマネジメントに関する明快で鋭い洞察を提供。リスクの対処法、外部運用機関の選び方、市場で起こるあらゆる問題の切り抜け方などに取り組むため、実例を用いているが、その多くは自身の経験に基づくものである。また、意識して単刀直入なアドバイスを心がけている――――「伝統的な投資は多くの場合、高く買い、安く売ることにつながる」「信頼は、線香花火的なはかない成功よりもはるかに重要である」等々だ。専門知識、不屈の精神、長期的なものの見方は、秘密の仕掛けやトレンドフォローが利かないような場合でも、有益な成果を生むのである。

ファンドマネジャーをはじめ、市場について学ぶすべての人が活用できる、投資ポートフォリオを積極的に運用するための頼れる一冊。

※本書は『勝者のポートフォリオ運用』(2003年、金融財政事情研究会)の全面改訂・拡大版です。

米国イェール大学寄贈基金の最高運用(投資)責任者(SO)を務め、230億ドルに達する寄贈基金資産の運用管理に当たっている。彼の管理下でイェールの寄贈基金は、年率17%近くのリターンを獲得するという、機関投資のなかで比類の ない実績を誇っている。イェール大学経済学博士。

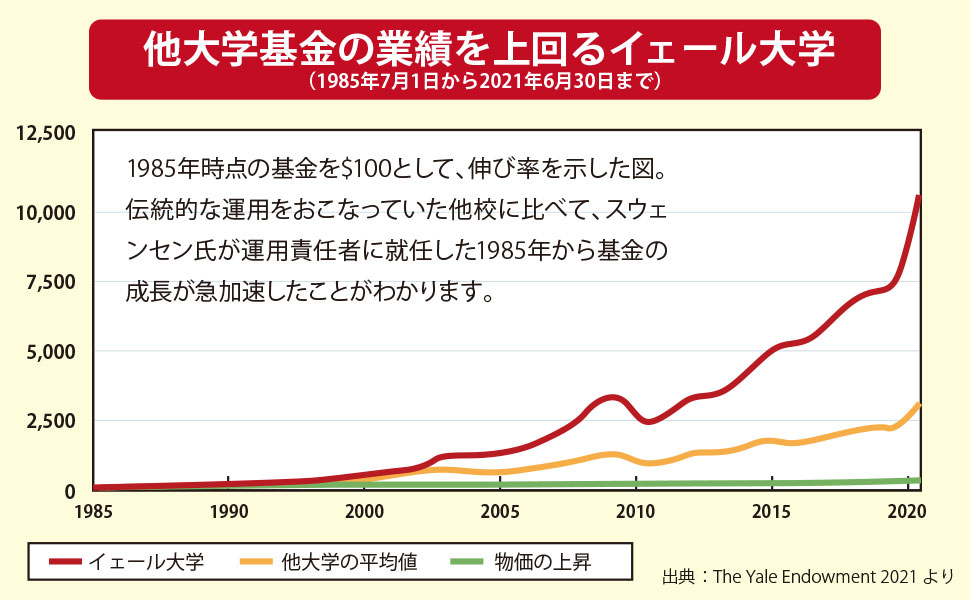

デビッド・スウェンセン氏は、リスク、流動性、セクターごとに、お金をいくら投資すべきかの公式をつくり、その投資方針に基づく成功は、他の大学基金にも大きな影響を与えました。

イェール大学のウェブサイトには、最新のレポートが公開されています。

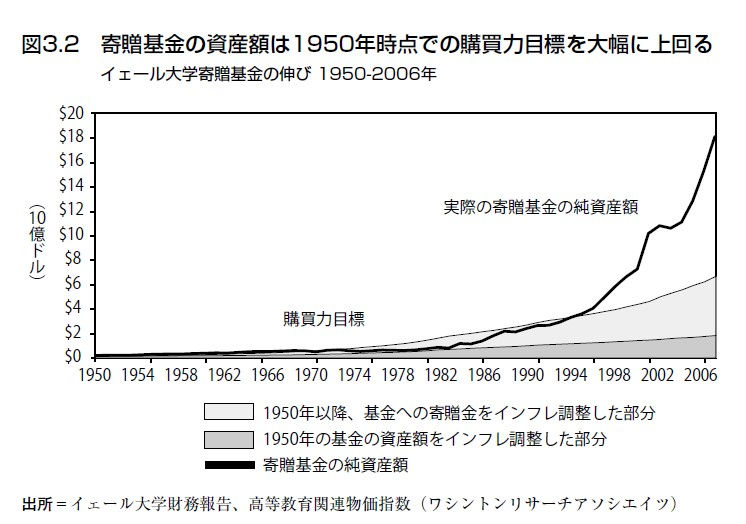

「デビッド・スウェンセンが1999年に初版を著したとき、イェール大学寄贈金の資産は72億米ドルだった。彼の述べた運用戦略をフルに生かし、さまざまな落とし穴を巧妙に避けた結果、イェール大学寄贈金の資産額は230億米ドルに増加したのである。それを聞くだけで十分だ! この素晴らしい改訂・拡大版で、投資の巨人であるデビッドは投資戦略の視座を再確認するとともに、いくつかの重要な新しい洞察を付け加えている。もしあなたが初版の読者なら、この新版に大満足するはずだ。もし初版を読んでいないなら、いまからでも遅くない。市場が動揺しているときに、スウェンセンの健全で賢明なアドバイスは、かってないほどに価値あるものとなっている。」――ジョン・C・ボーグル(バンガード・ミューチュアル・ファンド・グループ創設者兼前会長)

「この世には偉大な投資家が2人だけいる。スウェンセンとバフェットだ。したがって、デビッドの書いた一字一句たりともおろそかにしないで、読みかつ学ぶ必要がある!」――バートン・M・ビッグス(トラキス・パートナーズ マネージング・パートナー)

イェールの投資管理の7つの主な特質は以下のとおりである。

幸いにも、これらの強みは、イェール寄贈基金に累積的な利益をもたらすことで、イェール大学と大学の社会的貢献にも同様の恩恵をもたらしている。伝統にとらわれず革新的であり続けているように見えて、スウェンセンは本書に他の理論家の優れた考えもしっかり取り入れている。(中略)

役に立つ理論ほど説得力のあるものはない。スウェンセンは、学界の抽象概念の学術的研究(理論)と実務界の実用性重視の現場(実務)とを融合させ、さらには優れた教師としての才能をいかんなく発揮して、本書で自身の持つ最高の知識を披露― 過度の単純化に陥ることなく複雑性を理解する、彼の厳格な思考への情熱を共有する人たちへの贈り物となっている。

イェールがこれまで実行してきた多くの投資戦略ほど革新的で成功を収め、そしてここまでずば抜けた長期的な投資成果の、他に類を見ない達成となると、その投資成果に注目が集まるのも理解できる。しかし、イェールの投資を成功に導いた本当の秘訣は、過去5年、10年、そして20年にわたる投資成果の快挙に目を奪われてはいけないということを、入念な観察者は分かっている。不動産投資の秘訣が、一に場所、二に場所、三にも場所、であるのと同じように、イェールの目覚ましい継続的成功の真の秘訣は、一に防御、二に防御、三にも防御なのである。

しかし、非凡かつ確固たるイェールの運用成果に、どうして防御がそれほどまで重要なのか? 投資において長期的に成功するための基本中の基本は― 「50%の損失を出すと、元に戻るだけのために100%の利益を得なければならない」、あるいは「ほんの少数の大きな損失がなくなるだけで、良い結果が押し上げられることになる」― 経験を積んだ投資家なら誰でも、私たちにトラブルに巻き込まれないことの大切さを喚起するだろう。少数の大きな災難を取り除き、複利で結果を積み上げることができれば、すべてうまく行くのである(車の運転で言う「大きな事故を起こすな」と同 じだ)。

長年にわたる一貫した揺るぎない成果―さらには競争が激化するなかで、依然としてイェールの投資成果が相対的に向上しているという事実―は、強固かつ積極的な防御を最優先するというスウェンセン流の優位性のあらわれである。 (続きを読む)

投資のリターンは、ポートフォリオ管理における3つの手法― 資産配分、マーケットタイミング、銘柄選択―に関する意思決定を通じて生み出される。投資家は、この3つのポートフォリオ管理手法に対して、それぞれ異なる重みづけを行っているが、慎重な投資家は、それぞれの手法から得られると期待される効果を十分に考慮したうえでポートフォリオを構築する。

資産配分はポートフォリオ構築の出発点だ。まずポートフォリオを構成する資産クラスを定義し、各資産クラスに対する資産の配分割合を決定する。典型的な機関投資家の資産クラスとしては、国内株式、外国株式、債券、絶対リターン、実物資産、プライベートエクイティなどが挙げられる。政策ポートフォリオは、投資家が採用するそれぞれの資産クラスごとのターゲット・アロケーションを表している。

マーケットタイミングは、長期の政策目標に対し、短期的な乖離を取ることである。たとえばファンドの長期目標配分が株式50%、債券50%と決められていて、ファンドマネジャーが、株式は一時的に割安で、債券は一時的に割高だと判断し、戦術的に株式を60%、債券を40%のウエートに変更するという投資行動を取ったとしよう。この、株式のオーバーウエート(+10%)と債券のアンダーウエート(−10%)からもたらされるリターンが、マーケットタイミングの寄与である。

銘柄選択は、個々の資産クラスにおけるアクティブ運用を通じて行われる。ファンドマネジャーが市場全体を忠実に複製するようなポートフォリオ(パッシブ・ポートフォリオ)を構築した場合、その運用はアクティブなポジションを一切取っていないことになる。ポートフォリオが市場全体の構成と異なるほど、投資リターンのアクティブ運用によって説明できる部分が大きくなる。米国株式を例に挙げると、資産クラスの銘柄選択効果は、ウィルシャー5000等のベンチマーク・インデックスによって定義される米国株式市場全体のリターンと、当該アクティブ米国株式ファンドのリターンの違いということになる。(続きを読む)

ページのトップへ

ページのトップへ