著 者 ケン・フィッシャー

監修者 長岡半太郎

訳 者 藤原玄

トレーダーズショップから送料無料でお届け

投資家としても名高いケン・フィッシャーは本書で、毎年投資家に何十億ドルもの負担を強い、成功を妨げている投資に関する神話に焦点を当て、その誤解を解き、読者により良い投資判断を下すための明瞭な道筋を示してくれている。

フィッシャーは、個人投資家だけでなく、プロの投資家たちをもミスリードしてきた17の神話を徹底的に深堀している。その偽善性と間違いを投資家が事前に知り、その落とし穴を避けることができれば、長期的にも短期的にも優れたリターンを手にできるだろう。

読者は、「債券は株式よりも安全だ」「金(ゴールド)にはリスクがない」「ストップロス(損切り)でロスは止まる」「ニュースは利用できる」といった神話の背景にある驚くべき真実や誤解を知ることになる。フィッシャーはこれら広く信じられている神話についてウソを暴いているだけでなく、どうしてそれらの神話が市場参加者には有効と思えてしまうのか、そして、結果的に投資家を失望させる理由も分かりやすく説明している。

フィッシャーの洞察力に富んだ分析と実践的なアドバイスを多く盛り込んだ本書は、間違った神話だらけの危険な市場を安全に航行するための手引書である。また、本書を読み、自分のポートフォリオで犯している重大な誤りに気づき、適切な調整を行えば、何十万ドル、何百万ドルもの資金を守ることができるだろう。投資や金融や経済に関心を持ち、市場に関する理解を研ぎ澄ましたいと思っている真剣な個人投資家にとって、本書は本棚で一番目立つところに置きたい1冊となるだろう。

「財産を破壊する数多くの神話を打ち砕くことで、ケン・フィッシャーはできるかぎりの助けを必要とする投資家たちにお金では買えないサービスを提供した」――スティーブ・フォーブス(フォーブス・メディア会長兼編集主幹)

ケン・フィッシャー(Ken Fisher)

フィッシャー・インベストメンツの創業者で、会長兼CIO(最高投資責任者)。同社は世界中の大手年金基金や寄付基金、富裕層や財団の資金を2650億ドル超運用している。彼はフォーブス、USAトゥデー、フィナンシャル・タイムズ、テレグラーフ、フォーカス・マネーに定期的に寄稿している。投資や金融に関する11冊の著作があり、ニューヨーク・タイムズでベストセラーに選ばれてもいる。『投資家が大切にしたいたった3つの疑問』『ケン・フィッシャーのPSR株分析』『チャートで見る株式市場200年の歴史』(パンローリング)と『金融詐欺の巧妙な手口』(一灯舎)の翻訳書がある。

原題:THE LITTLE BOOK OF MARKET MYTHS : How to Profit by Avoiding the Investing Mistakes Everyone Else Makes, 2nd Edition

by Kenneth L. Fisher

■著者書籍

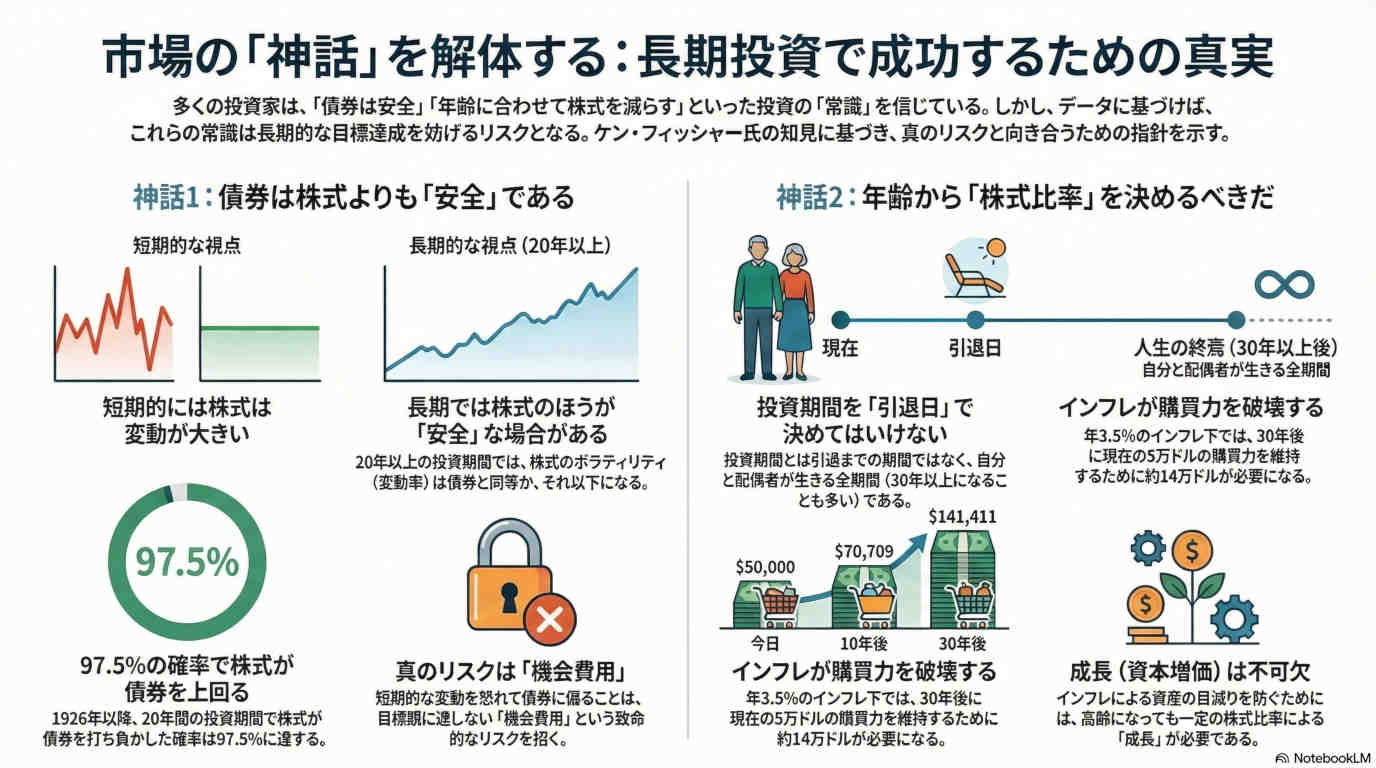

第1章 債券は株式よりも安全

第2章 アセットアロケーションの近道

第3章 ボラティリティ、そしてボラティリティだけ

第4章 ボラティリティはこれまで以上に高い

第5章 聖杯とは資本保全と資本増価

第6章 GDPと株式のミスマッチは下落につながる

第7章 何もしなくても永遠に10%得られる

第8章 インカムを確実に手に入れるための高配当株

第9章 小型バリュー株の優位性は持続する

第10章 確信が持てるまで待て

第11章 ストップロスでロスは止まる

第12章 高失業率は株式の息の根を止める

第13章 過剰債務国アメリカ

第14章 強いドル、強い株

第15章 混乱が株式を悩ませる

第16章 ニュースは利用できる

第17章 できすぎた儲け話

謝辞

著者について

注

本書は、独立系資産運用会社フィッシャー・インベストメンツの創業者兼会長であり、また長年にわたりフォーブス誌においてコラムニストを務めてきたケン・フィッシャーによる『The Little Book of Market Myths : How to Profit by Avoiding the Investing Mistakes Everyone Else Makes』の日本語版である。

ここでは、多くの人々に常識として受け入れられている金融市場の「神話」を取り上げ、それらが実際には単なる誤解や迷信にすぎず、真の姿は別にあることが示されている。著者は、「常に自分が知っていると思い込んでいることに疑問を持つべきである」と書いている。実証主義の国アメリカにおいてすら、このような警告が必要なのだ。ましてや、文化的にナイーブで、他人の言葉を容易に信じ込む傾向のある日本においてはなおさらである。本書はすべての投資家にとって必読書である。

では、なぜ人はこうした神話を信じてしまうのだろうか。その原因は自らの投資活動に対する不安にある。金融市場における価格変動は本質的に予測不可能であり、だれ一人としてその全貌を体系的・網羅的に説明することはできない。そして、そうした混沌とした世界に向き合うことは、人に常に不安をもたらすことになる。

私たちは子供のころから、学校や家庭において数多くの正解を教えられてきた。しかし、現実の社会は単純な理屈の積み重ねで説明しきれるものではない。自ら考える習慣を持たず、先生や親や指導者から答えを与えられることに慣れすぎた人は、正解のない状況に直面すると足がすくみ、思考が停止してしまう。そして、その不安から逃れるために、神話や宗教に安易な救いを求めるようになる。

しかし、投資における私たちの目的は、不安の解消や心の安らぎではなく、あくまでも経済的な成果であるはずだ。ここで成果とはリスクテイクとリスク管理の対価として得られるものである以上、根拠の乏しい言説や迷信にではなく、データと事実、そして科学的な知見に基づいて判断し、行動を決定しなければならない。

私は大学を卒業して最初に勤めたアメリカの銀行で、外国人の上司から言われた言葉をいまも思い出す。「お前は目の前の問題をすぐに解決したいのだろう」「それができないことが不安で仕方がないようだ」「しかし、もし未知の難題に挑み、他人を超える成果を上げたいのであれば、問題は次々に現れ、どのみち不安は尽きることはない」「だから、問題解決はチャンスと捉えて、不安を抱えたまま走ることに慣れ、むしろその状態を楽しむことを学べ」

与えられた神話を信じることで、心の安らぎは得られるかもしれない。しかし、それが結局は自らの目標達成を遠ざけることになる。投資家が向き合うべきは、市場の価格変動ではなく、実は自らの心である。本書は、それを見つめ直す契機を与えてくれるだろう。

本書の刊行に際し、緻密かつ誠実な翻訳を担ってくださった藤原玄氏、丁寧な編集と校正を施してくださった阿部達郎氏に、心より深甚の謝意を表す。また、本書を世に送り出してくださったパンローリング代表取締役・後藤康徳氏に、謹んで御礼申し上げる。

2025年8月

人はだれでも、自分を疑うということをあまりしない。

これは、人間にとって非常に難しいことの1つであり、そもそも疑おうともしない。人々は自分に疑問を持ったりしない。自分を疑えば、自分が間違っていることが分かり、屈辱や痛みを感じるかもしれない。人類は何千年にもわたって、屈辱や痛みを回避するために、数え切れないほど、異常で不合理な行動をしながら進化してきた。 このような本能は、遠い祖先たちが猛獣からの襲撃を避け、長い冬を生き抜くうえでは役に立っただろう。だが、直感に反するような動きを頻繁に示す資本市場のような現代の問題について言えば、この深く刻み込まれた本能が障害となることが多い。

私は、投資で成功するためには間違いを回避することが3分の2、正しい行動をとることが3分の1だと思っている。間違いを回避できれば、誤り率を引き下げられる。それだけでも、自分の成果は改善するはずである。間違いを避け、時に正しい行動をすれば、多くの人々よりもうまくいくだろう。大半のプロよりも成功するはずだ。

間違いを避けるのは簡単だと思うかもしれない。ただ間違いを犯さなければよいだけである。意図して間違おうとする者などいない。だが、投資家が間違いを犯すのは、それが間違いだと分かっているからではない。自分は賢明な判断を下していると思い込んでいるので、間違いを犯す。彼らは何回も間違いを犯し、また賢明な人たちが犯した間違いも目にしてきた。それでも投資家は、自分は正しい判断を下していると思っているのは、自分の下した判断をまったく疑っていないからである。

要するに、「だれもが知っている」何かを疑うことにどのような意味があるのだろうか。常識だと思われていること、または自分よりも賢いと思われる人から学んだことに疑問を持つことに、どのような意味があるのだろうか。

時間の無駄だろうか。

そうではない。常に自分が知っていると思っていることに疑問を持つべきである。1回だけでなく、投資判断を下すときには常にそうすべきだ。難しいことはない。機能的には難しくない。だが、感情的・本能的には難しいかもしれない。起こる最悪の事態とはどのようなものだろうか。自分がまったくもって正しかったことを発見することである。これは楽しいし、痛みも屈辱もない。

もしくは、自分が間違いだったことを発見する。自分だけでなく、自分と同じように誤った真実を信じている人類の大多数が間違いだったことを発見する。つまり、神話を見破ったたわけだ。かつては正しいと思っていても、実際には神話にすぎないことが分かれば、高くつく可能性がある誤りを犯さずにすむ。これは屈辱ではない、素晴らしいことだ。そして、利益をもたらす可能性もある。

幸いなことに、一度、疑うことを覚えれば、物事は容易になる。そのようなことは不可能だと思うかもしれない。要するに、簡単なら、だれもがそうしているだろう(答えはノーだ。ほとんどの人々がけっして疑問を持たず、恥ずかしい思いをしない簡単な道筋を選択する)。だが、あらゆることに疑問を持つことはできるし、そうするべきである。まずは新聞やテレビで見たり聞いたり納得したことから始めればよい。もし納得しているのであれば、それは自分がそれほど調べもしなかった真実を発見したにすぎないのだ。

高い失業率は経済的には悪いことで、株式市場には壊滅的な影響をもたらすと世界中で信じられている。私はその反対のこと、つまり高い失業率が将来経済的な惨劇を引き起こすことはないとコメントする人物を知らない。だが、第12章で示すように、失業率は遅行指標で、将来の経済や市場の方向性を示すものではないことが実証されている。そして、面白いことに、景気後退は失業率がサイクルの底近くにあるときに始まり、その反対ではないのだ。データがそれを証明している。そして、私が本書で説明するとおり、CEO(最高経営責任者)のように考えられれば、それが本質的には筋が通っていることが分かる。これは私が公開情報からかなり簡単に入手したデータを用いて反証した神話であり、広く利用可能で、簡単に処理できるデータである。だが、この神話に疑問を持つ人はいない。だから、神話が生き続けるのだ。

本書では、最も広く信じられている市場や経済の神話のいくつかを取り上げる。それらは人々が日常的に世界を間違って解釈する原因となり、投資の誤りを引き起こす神話である。例えば、「アメリカの債務は『多すぎる』」「年齢に合わせてアセットアロケーションを変えるべきだ」「高配当銘柄は引退後のインカムを安定的に生み出す」「損切りすることで実際に損失を阻止できる」などでである。過去にさまざまな本で数多くの神話について書いてきた。本書では、最もひどいと思われる神話を取り上げ、それらについて詳述し、違う角度からとらえたり、最新のデータを用いて、正体を暴いていく。

また、私は過去にこれらの神話の多くについて記してきた。それはその神話の多くが広く、頑なに、そして、誤って信じられているからである。本書で再びそれらについて記しても、多くの人々に神話が誤りだと納得させることにはならないと思う。彼らは簡単な道筋、そして自分が納得しやすい神話のほうを好むだろう。それで構わない。本書を手に取った読者の皆さんは自分に優位性をもたらす真実を好むと信じている。だれもが信じる神話に基づいた投資判断よりも、しっかりした分析やファンダメンタルズ理論に基づいた投資判断のほうを好むだろう。

本書の章で1つの神話を取り上げている。さぁ、ワクワクしてきたぞ。すべてを読んでいただいても構わないし、関心のあるものだけでも構わない。いずれにせよ、本書を通じて皆さんが世界を少しばかりはっきりと理解できるようになることで投資成果を改善する手助けができればと思っている。そして、本書で取り上げた例をきっかけに、さらなる市場の神話を解明できるよう皆さんが独自に調べてくれればと思う。

各章にはいくつかの共通点がある。それは神話を解明する手引きとなるはずである。私は神話を解明するために次のような戦術を繰り返し用いている。

●何かが正しいのかを自問する これが、最初の最も基本的なステップである。これができなければ、次のステップには進めない。

●直感に従わない 「だれもが知っている」ことならば、反対のことが正しいかどうかを自問してみる。

●歴史を確認する だれもがXYZの事態が起こり、それがひどいことだと言っているかもしれない。もしくはABCの事態が起こったほうがはるかに良かったと言うだろう。それは正しいかもしれないし、間違っているかもしれない。歴史を確認すれば、XYZの事態がひどい結果につながったのか、もしくはABCの事態のほうが良かったのかが理解できる。過去を確認するためのヒストリカルデータは、今では豊富に存在している。

●単純相関を測る だれもがXがYの原因だと信じているとしても、いつもそうなのか、たまにそうなることもあるのか、それともけっしてそうではないのかを確認する。

●規模を調整する ある数値があり得ないほど不気味で大きければ、それを適切な文脈でとらえ直す。そうすることで、その恐怖はなくなるかもしれない。

●グローバルに考える 人々は、アメリカは孤立していると仮定することが多い。だが、そうではない。アメリカは国境の外側での出来事に大いに影響を受ける。そして、世界中の投資家が抱える恐怖やモチベーションは似たようなものである傾向にある。

投資家が餌食になる神話はたくさんある。本書でそのすべてを取り上げることはできない。だが、疑問を持つことの利点と力を自分のものにできれば、長期的には有害な神話にだまされなくなり、長期的な投資の成果を改善できるはずだ。さぁ、始めよう。

ページのトップへ

ページのトップへ