通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

銀座クラブホステス、会社経営者の顔を持つ個人投資家。多彩な経験を活かし「フジサンケイ ビジネスアイ 日曜版」「日経BPオンライン」「Futures Japan」に投資コラムを連載中。著書に『ETF 世界を舞台にした金融商品で資産運用』、『グローバル化時代の資産運用』(パンローリング)、『夜の銀座の資本論』(中公新書ラクレ)、『円が元に呑み込まれる日』(実業之日本社)などがある。

THE WALL STREET JOURNAL: Soros Fund Cut Stakes In Citi, Wells Fargo, Monsanto ジョージ・ソロス氏が率いるヘッジファンドは、第2・四半期(6月30日までの3カ月)にシティグループとウェルズ・ファーゴ株式保有を減らし、これまでトップ保有銘柄であったモンサント持ち株も減額した。米証券取引委員会(SEC)への提出書簡で明らかになった。 Portfolio changes of the top fund managers 第2・四半期の米証券取引委員会(SEC)への提出書簡によれば、ジョン・ポールソン氏やディナカー・シン氏、デビッド・テッパー氏など著名なヘッジファンドの創設者は、最近の一連の混乱が明らかになる前に積極的にバンク・オブ・アメリカ(BOA》株の保有を削減、あるいは完全売却に踏み切っていた。 Outlook for Tomorrow 海外の金融ニュース <MEMO> 米金融セクターのショートETF 年初来 +16.28% ProShares Short Financial (SEF)

THE ECONOMIC TIMES: John Paulson held onto gold in Q2, George Soros trims further 著名な投資家、ジョージ・ソロス氏は第2・四半期、金(ゴールド)関連の上場投資信託(ETF)保有を一段と削減したが、ジョン・ポールソン氏など大手ヘッジファンドは、金ETFの大量保有を維持している。 米証券取引委員会(SEC)への提出書簡で明らかになったもので、ポールソンは、総額46億ドルのSPDR金ETFを保有している。 イートン・パークのエリック・ミンディッチ氏は、第1・四半期に230億枚のSPDR金ETFを保有していたが、第2・四半期末には81万3000枚に削減している。イートンは一方で、ETFのコール・オプションを前期の600万枚から870万枚に拡大している。 OUTLOOK for Tomorrow 海外の金融ニュース <MEMO> 上昇トレンドが継続していると思われますが、目先調整で下落しそうな水準。ボリジャーバンドは1,915 - 1,595、移動平均線は1,770 (1,600ぐらいが押目買いのタイミングか?)

Emerging market funds clock third-most weekly outflow – Daily News & Analysis 8月10日までの1週間のエマージング(新興)市場ファンドは、史上3番目に大きな資金流出を記録した。 シティグループ・グローバル・マーケッツのマーカス・ロスゲン氏、ケリー・クウォック氏とユー・ヒンポン氏はによれば、同週の資金出超額は77億ドルを記録した。1週間で最大の出超額は、2008年1月の107億ドル。 日本を除くアジア・ファンドからの出超額は29億ドル、グローバル・エマージング市場ファンドからは32億ドルに達したという。Outlook for Tomorrow <MEMO> 過去の例でいえば、これぐらいの流出の後の反発は1年で20%ぐらいのリターンがありましたが、リスクを分散しながらリターンを狙う場合は、積立の比率を増やしながら対応したほうがいいかもしれません。

Wealth Briefing : Good Times Ahead For Gold Mining Stocks - Sector Investment Managers 金(ゴールド)価格は、8月11日の取引でオンスあたり1800ドルを超えているなかで、金鉱山株価にはさほど勢いが見られない。こうした状況にあって、英セクター・インベストメント・マネージャーズは、現在の金鉱山株価の低迷は一時的な現象に過ぎず、金価格と株価との乖離が縮小するとの見方を示し散る。 今月初旬の世界的な株価下落により、金価格と金鉱山株価の格差が拡大している。Outlook for Tomorrow <MEMO> 代表的な産金企業株式ファンド BlackRock World Gold 年初来 -6.97%, 1年 +19.9% 産金企業株式ETF Market Vectors Gold Miners(GDX) 年初来 -3.66% 1年+18.4% Market Vecrors Junior Gold Miners(GDXJ) 年初来 -12.26% 1年 +32.99% ※GDXは代表的な産金企業大型株、GDXJは産金企業小型株

CITYWIRE: Global economic slowdown has taken hold, says Fidelity’s Greetham 英フィデリティ・インターナショナルのアセット・アロケーション責任者、トレバー・グリーサム氏は、現在、世界経済が減速期にあり、世界の主要国で大幅な政策展開がない限りは、この景気減速が来年まで続く危険性があるとの見方を示した。全文を読む Outlook for Tomorrow

Daily Times : nvestors rush to cash as economic turmoil worsens 8月第1週の取引は、ディフェンス一色となった。世界の経済や政治情勢が不安定化するなかで、トレーダー、企業の財務担当者や年金基金の運用担当者は、キャッシュと米債ポジションを増やしている。 8月第1週のS&P500指数は、2008年11月以来の最大の下げを記録、欧州債務や米景気回復問題に政治的な対処能力が欠けているとの懸念が一つの要因になっている。格付け機関、S&P500や他の株式指数はまちまちとなったが、安全性を求め現金に資金を動かす流れは、すぐにも終わる様相はない。 ギリシャ、アイルランド、ポルトガル、スペインとイタリアをとりまく財務問題に確固とした解決策が打ち出されるまでは、市場では乱高下の展開が続く可能性が高い。全文を読む <MEMO> 8月3日までの週のミューチュアルファンド出超額、755億ドルと2年ぶりの高水準 調査統計会社、リッパーのアナリスト、マット・レミックス氏は、8月3日までの1週間で米ミューチュアルファンドと上場投資信託(ETF)からは合計で755億ドルの資金が出超となっている。 米アップルは750億ドルのキャッシュを保有。

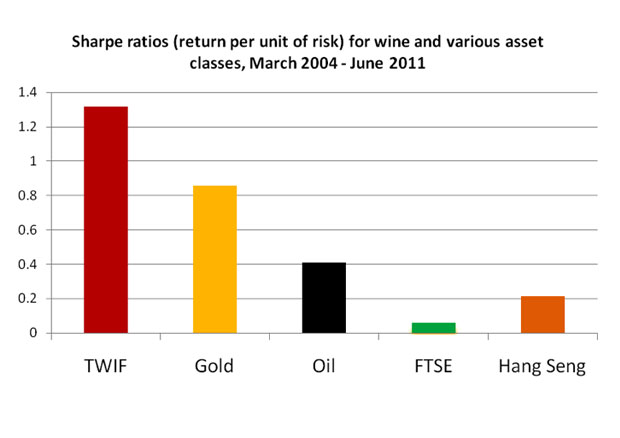

The Royal Gazette online : WIF report shows wine has outperformed gold ワイン・インベストメント・ファンド(WIF)は、1993年から今年年初までのワインを含む投資商品の価格動向をまとめた報告書を作成、この期間に高級ワイン価格は、年率平均で16.7%の上昇を記録したことを明らかにした。 同じ期間、金(ゴールド)は、年率8.6%の上昇、FTSE100指数は同4.2%となっている。全文を読む twittr: asakawa76

THE ECONOMIC TIMES : Templeton's Mobius sees high degree of uncertainty, volatility テンプルトン・エマージング・マーケッツのエグゼクティブ・チェアマン、マーク・モビウス氏は、格付け機関S&Pが米債を格下げしたことで、金融市場にはかなりの不安定感が生じ、価格も乱高下することになるとの見方を示した。 同氏は、世界の投資家コミュニティーにとって、錨の役割を果たしていたドルの価値が揺らいできており、エマージング(新興諸国)通貨と株式がセーフヘイブンになり得ると述べた。続きを読む <参考 ETF> ローカル通貨 ETF

米株式市場の急落で多くのお問い合せをいただいております。 ニュースレターでお伝えしましたように、株式の大半は5月の連休中に売却してキャッシュ・ポジションにしていますが、積立は継続しています。既に一部の株式ETFやファンドを利益確定されている方から、割安銘柄はありますか?という問い合わせもいただいております。 ドル安でも株式の下落相場でもリターンを狙えます。中長期では株式ファンドの積立投資が逆張りに適しており、最もリターンを狙える投資戦略だと思いますが、値ごろ感がでてきている銘柄もあります。しかし、どこで下げ止るかわからないので段階的に逆指値で購入するようにしています。 積立投資:資源エネルギー関連企業株式・新興諸国株式 一括投資:保有銘柄と注目銘柄 日本株に限らず、セクターに注目しています。日本株は商社セクター、J-REITは住宅系に注目 日経平均 8,700 以下から段階的に逆指値注文 J-REITは、PBRが0.8以下から段階的に逆指値注文 下落ヘッジ銘柄 金融危機が再燃するのなら、金融セクターが売込まれやすいので下記のショートETFに注目 ProShares Ultra Short Financial (SKF) 保有中 米金融セクターのショートETF 1ヶ月で+53.79% DB x-tracker Europe 600 Bank Short 保有中 欧州金融セクターのショートETF 3ヶ月で+23.71% iPath S&P500 VIX Short-Term ETN(VXX)一部利益確定 VIX指数に連動 1週間で+55.2%の上昇 Power Shares DB Gold Double Long ETN(DGP) 保有中 金価格が1730〜50になれば一部利益確定 Currency Shares Swiss Franc(FXF) 米ドル建てでスイスフランに投資するETF 年初来+23.39% 金利上昇による 注目ETF ProShares Ultra Short 20+Year Treasury (TBT)保有中 米国債のショートETF 米国債の金利上昇による債券価格の下落でリターンを得る銘柄ですが、危機時には米国債に資金が集るため唯一ポートフォリオでマイナス銘柄。

ETF 世界を舞台にした金融商品 ■ 著者インタビュー

グローバル化時代の資産運用ハッピーリタイアメントを目指して

夜の銀座の資本論

円が元に呑み込まれる日

わたし、かわいいお金を海外投資でふやしました。銀座ホステスの華麗なる資産形成術

銀座式 恋とお金の秘密手帖

マーケットの魔術師 日出る国の勝者たち Vol.05『投資の多様化で安定収益/銀座ロジックの投資術』 CD版 / ダウンロード版