通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

銀座クラブホステス、会社経営者の顔を持つ個人投資家。多彩な経験を活かし「フジサンケイ ビジネスアイ 日曜版」「日経BPオンライン」「Futures Japan」に投資コラムを連載中。著書に『ETF 世界を舞台にした金融商品で資産運用』、『グローバル化時代の資産運用』(パンローリング)、『夜の銀座の資本論』(中公新書ラクレ)、『円が元に呑み込まれる日』(実業之日本社)などがある。

AP : Small-cap managers see good bets in energy stocks ボストンのAP通信によれば、小型株が景気回復の先駆けとなる可能性を伝えております。 「多くが景気回復の兆候を探っているなかで、特に小型株への注目が高まっている。これは、小型株の方が大型株よりも早くリセッション(景気後退)を脱却する傾向が高いことにある」 「リッパーの統計によれば、2008年第4・四半期に、小型株は総じて26%低下、大型株の22%安よりも下げはきつくなっていた。これは10月と11月の低迷が影響しており、12月単月をみれば、小型株は5%上昇している。 特にエネルギーセクターや景気後退に敏感なセクターでは、小型株には隠れた運用機会があると見られている。しかしながら、運用担当者は、市場全体が上向きに転じる時期の予測には慎重で、財務面で債務過多に陥っている企業には注意している」 小型株については、米国の定量分析の先駆者であるジェームズ・P・オショーネシー氏の 『大逆張り時代の到来』に “小型株は救世主” で伝えられております。 本文一部抜粋 P67 「どうしても市場を反映したポートフォリオにしたければ、75%を大型株に25%を中小型株にすればよい」 「78年間を振り返ってみると、小型株は大型株のほぼ4倍のパフォーマンスをあげている」 「小型株は昔から大型株に勝っており、20年間移動期間の平均リターンも3.12%高い」 実際、最近の取引では、時価総額が3億ドルから20億ドルの規模とされる小型株は、期待に沿った動きはしていません。 米小型株のインデックスである Russell 2000 は空売りが記録的な水準ですが、ヘッジファンドのレバレッジ解消の動きが進めば、空売りの対象となっている銘柄は反発するかもしれません。 小型株は流動性が低いのでボラティリティが高いですが、積立だと騰落があったほうがユニット数が増えるので面白いと思います。 継続して積立している小型株ファンド Schroder US Smaller Companies

'Sell Sterling, Take Cash Out of Britain' 先日に引き続き、ジム・ロジャース氏は 「手持ちのポンドを売却するよう推奨する。英経済は、もう終わりだ。言い難いことだが、わたし個人としては、英国に資金を置くことはしない」と述べています。 記事によれば「複数のアナリストは、これまでは想像だにしなかった英国債の「AAA(トリプル・エー)の格付けが引き下げられる可能性がある」と指摘しています。 ロジャース氏は、「過剰な借り入れを行い過剰な消費のつけを、さらに借入を増やし追加消費で帳消しにしようという考え方は、ばかげている」と述べています。 英株式市場では、ロイズ・バンキング・グループの株価がロイヤル・スコットランド・バンク(RBS)と同様、大きく下げています。住宅融資機関のHBOSと合併したロイズ株価は一時、47%安を記録し、この背景には政府による救済策が失敗するとの懸念に加え、銀行セクター全体への不安感があったと言われています。 イギリスのメガバンクの株価は目を覆いたくなるような壊滅状態です。 バークレイズ 58ペンス(71円)、ロイズ 38ペンス(47円)、RBS 11ペンス(13円) The Heradの記事で、BGCパートナーズのシニア・ストラテジスト、ハワード・ウィールドン氏は、 「市場が政府の銀行救済策にダメだしを下した格好になった」としたうえで、「政府は、再び国営化で対応しようとしていたが、こうした銀行と政府の施策に市場が現実的ではないとの判断を下した」と述べています。 キャリートレードのツケは円の急騰とポンドの下落とで大きな代償を払わされています。

Business Intelligence Middle East : Jim Rogers says get rid of dollars, buy silver 著名な投資家であるジム・ロジャース氏は、 「最近のドル上昇は一時的な動きでありファンダメンタルズを反映したものではない。年内にもドルから逃げるべきだ」また、米債が極めて過剰評価されているとし「世界最新のバブルだ」と指摘。 銀(シルバー)価格が今年に入り35%下げておりますが、ロジャース氏は 「シルバーはゴールドよりも良好なリターンとなる。銃を頭に突きつけられてどちらを買うか迫られれば、シルバーを買う」とコメントしています。 「IMFは、膨大な金準備を抱えている。金は、しばらくの間、下落することになる。金が下落すれば、購入を進める」 記事によれば 「中央銀行や国際通過基金(IMF)が資金獲得に向けて金売却に踏み切るために、金価格は下落する可能性がある。IMFは、2008年5月、予算赤字を埋めるために403.3トンの金準備(ゴールド・リザーブ)の売却を容認している」 ロジャース氏が金よりもシルバーを好む理由は理解できますが、ロジャース氏はあらゆるところでコモディティを推奨しています。つまり、ご自分のRICI(Rogers International Commodity Index)の宣伝のように思えますが、ドルから逃げ出せといわれてもコモディティは殆どドル建てなんですけど・・・ ドルの避難場所は円ぐらいしかありませんから、ドル資産が多い方は円に投資する ProShares Ultra Yen(Code:YCL) WisdomTree Dreyfus Japanese Yen Fund(Code: JYF) Currency Shares Japanese Yen Trust(Code: FXY) とか検討してみるのもいいかもしれません。 金ETF / 銀ETF PowerShares DB Silver(Code: DBS)銀ETF iShares Silver Trust (Code: SLV)銀ETF PowerShares DB Precious Metals(Code: DBP) 金80%:銀20%の比率のETF SPDR Gold Shares(Code: GLD) 金ETF *ETFは現物との裏付けがあるので STATE Street の保管されている金 大証も金ETFを販売していますが現物との裏付けはないので、なんちゃって金ETFと呼ばれているようです。

Financial Post:Financial Post: Billions pulled out of China 中国から抜き出される巨額の資金 「英RBS(ロイヤルバンク・オブ・スコットランド)は、中国銀行の株式売却に向けて中国当局と協議をしており、ここ数カ月で中国の国内銀行株の売却を進める。一連の外国勢による国内行株式売却により、中国から資金が流出し中国経済が打撃を受ける懸念が膨らんでいる」 「すでに、スイスのUBSが中国銀行株1.3%を8億ドルで売却、バンク・オブ・アメリカは中国建設銀行の株式を19%超から16.6%に持ち株比率を引き下げ 28億ドルを売却。香港の大富豪である季嘉誠の財団は中国銀行の株式20億株相当を5億2400万ドルで売却する」と報道されています。 RBSは昨年末までのロックアップ期間について昨年の春先から協議を続けておりましたが、中国銀行は4大国有銀行の中でも外国人比率が多く、国家の持ち株比率が低いため流動性が高いことから売却されているように思えます。海外勢が中国の大手国有銀行株を売却する流れは、中国経済の見通しが悪いというよりも、中国の銀行の収益モデルが低下することを見越しての行動のように思えます。 Outlook for China : 金利続落で銀行株よりもインフラ関連株に注目 中国の金融政策は、2007年11月から2008年10月まではインフレ抑制を目的にしていましたが、2008年11月の末に方針を転換し、景気刺激を目的にするようになったと見られます。 新華社が発表している 中国の消費者物価指数の前年同月比上昇率と1年物預金基準金利との推移を描いたチャート チャートを観れば、厳しい行政指導で物価上昇を抑制すると同時に、金利も相次いで引き上げられました。その後も、アメリカの金利引き下げで米中の金利差が拡がったこともあり、 上海銀行間金利(SHIBOR)が続落しています。 このことは、銀行の株価にとっても、銀行株が大きく影響する株式相場全体にとっても、好くない材料になるだろうと思われます。しかし、インフラストラクチャー関連の銘柄にとっては好い材料になるのかもしれません。 日本では金利が引き上げられると株式相場は下がりやすいのですが、中国では金利が引き上げられると、銀行が利益を増やすという期待から銀行株が買われ、銀行株の株価が上昇し、株式市場の相場全体が上昇する傾向があります。したがって、景気浮揚と為替安定とのために利下げが続いている情況では、銀行株が大きく値上がりして相場全体が上昇することは、あまり見込めないかもしれません。 中国株への投資は、日本株の投資と異なり、1)中国共産党の政策 2)金利の動向(セクターの決定) 3)中国の記念日(党大会の開催日、満州事変記念日、今年だと解放60周年など)によって相場が動くことが多い。

BARRON'S : "Get Out Now!" 米国債の利回りは1940年代以来の低水準となり、10年国債の利回りは2.40%と11月半ばの 3.85%から低下している。(途中省略)FRBは政策金利をゼロにする緩和政策と景気刺激策をだしています。これらはインフレを加速させる要因であり、インフレになると金利は上昇する。とくに今年は1兆ドル以上の国債発行が予定され、海外投資家の関心をひくために金利を高くすることもあるかもしれない。 この記事は、現在のややバブル相場である債券市場の崩壊を金価格の上昇と為替相場においてドルの下落を懸念しており「米国債から逃げ出せ」と伝えております。 通常、個人投資家が国債を空売り(ショート)することは難しいのですが、海外の銀行の米国株口座や海外の証券会社で米国市場に上場している米国債をショートするETFの購入が可能です。昨年の12月に50年ぶりに米国債利回りが株式利回りを下回った時に10年債をショートするETFを購入してみました。 ProShares UltraShort Lehman 7-10 Year Treasury(コード:PST) ProShares UltraShort Lehman 20+ Year Treasury(コード:TBT) 米国債は引き続き株安の受け皿になると思いますが、バロンズによれば「もしも、国債利回りが昨年の6月の水準に戻せば、このETFの価格は倍になる」と伝えています。 「米国債に魅力はないが、地方債や事業債や抵当証券の債券市場は割安になっており、高利回りの社債の利回りは20%ぐらいある」(バロンズ) 現在、保有している各セクターを代表する企業の社債である iBoxx $ Investment Grade Corporate Bond Fund(コード:LQD)のAverage Couponは、6.01%なのでなかなかいいです。 株式は、国際間の相関は高まっていますが、セクターの相関は低まっているため、国や地域の分散ではなくセクターを分散しています。各セクターの国際競争力のある企業は欧米に多いので、必然的に日本だけでなく海外の企業も保有することになり国際分散投資になっています。

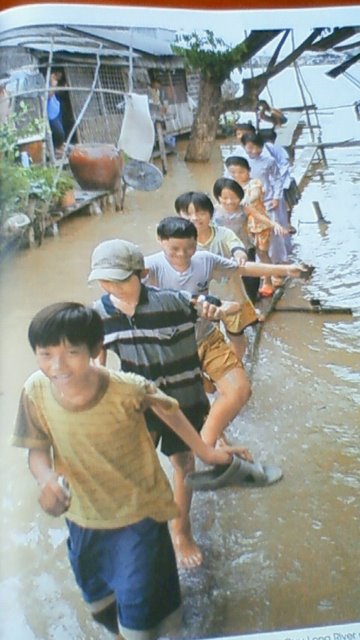

ベトナムの写真 http://picasaweb.google.co.jp/asakawa.n/AsakawaInVietnum# 暮れからベトナムのハノイへ行ってきました。実際に行ってみると、なぜ欧米のファンド会社ががベトナムファンドを設立していないのかわかりました。ASEANファンドでもベトナム企業の比率は殆どありません。全体的なイメージは経済成長が著しいという感じではなく、まだ粗末でこれからに期待したい感じです。 ベトナムは、経済封鎖の後にインフラが整う前に人口が増え、一気にモータリゼーションの波(自動車ではなくバイク)になったようで、バイクだらけですが信号は少なく、標識も殆どありません。バイクはホンダの中古が走っています。ハノイは川の内という意味のように川が多いのですが、洪水が多いのは防波堤がちゃんと建設されていないからだと思います。防波堤が建設される前に人口が増え、そこに人が住み着いてしまったというような感じです。 ベトナムは経済成長をしていると伝えられていますが、ハノイの建物は耐久年数を超えたものが多く、かといって建設ラッシュになっているわけではありません。綺麗な建物は共産党の建物らしく(共産党のマークがある)、それ以外は外資向けの投機物件なのか夜に灯はついていません。しかし、たまにベンツやBMWが停まっているので、ベトナムの所得水準から考えると、中国以上に共産党の支配階級になっているように見えます。 1ベトナムドン(VND)= 0.0053 円 1万円= 約190万VND ベトナムの人の年間所得は約800米ドル程度 39米ドル〜69米ドル/月のお給料(この水準では、外資が進出しても輸入商品を購入するのは難しく、加えてインフレがすごい) ハノイに行ってわかるのは、市場(しじょう)経済にはなっておらず、市場(いちば)経済です。まず、商品に値段をつけて売っていません。街のどこにも自動販売機はありません。自動販売機は決められた値段で取引をしなくてはなりませんから、この国はまだそのレベルになっていません。 他の新興諸国へ進出しているマクドナルド、スターバックス、日本のコンビニ・・どれもありません。ホーチミンはもう少し発展しているようです。街にスーパーマーケットやデパートもあることはあるのですが、地元の人が多く買い物をしているわけではなく、外国人向けか、富裕層向けでほとんど人がいません。綺麗なレストランも、メニューがドル建になっていることからも明らかなように、外資を誘致する外資系企業のビジネスマン向けと国民との生活がわかれています。泊まったシェラトンの食材も殆どが輸入らしいです。 所得水準から見れば、レストランで食事をする人よりも圧倒的に道路で排気ガスと埃の中で食事をしている人があちらこちらにいます。食べているのは米粉にスープをかけたものか、見た目はちまきみたいなものですが、中身は澱粉みたいなものをスチームしたものを食べている人が多い。テーブルの上にひまわりの種があるので、おつまみのようだ ベトナムのメリットをあげれば 1)ベトナム戦争で10人に1人ぐらいが亡くなっているからか、お年寄りが殆どいなく子供が羨ましいくらいに多い。 2)国民性がおとなしい。中国と違い、物を押し売りされることは殆どない。日本企業とは合うのではないか。 日本の高度成長はほぼ自国の資金で成し遂げましたが、ベトナムは外国の資本を誘致するしかなく中国のように数年でグロバール企業と並ぶ企業を育てられるか疑問です。ベトナムの経済成長は元が小さいので数字の率でみれば7%近い経済成長率率が予想されますが、市場(しじょう)経済になっていないので税金の徴収は難しく、経常収支の赤字は拡大しています。( ジェトロ統計)輸出する原油価格は下がり、繊維・衣料品は中国に代わる比ではなく、水産とコーヒー豆では人口を支える産業になりません。自国の企業が育っていないのでベトナムの一番の財産は子供ぐらいしか見当たりません。 レストランで10歳くらいの子供に英語で話しかけると英語で答えるので、その子が富裕層の子供だからか、普通の子供なのかわかりませんが、教育水準が向上すれば経済成長の大きな強みになると思います。 純粋なベトナム企業への証券投資は、昨年の10月にベトナム外商銀行は国内の外貨建ての送金を相次いで打ち切ることもあり、投資資金を常に必要な時に戻すのは難しく、制度がよく変わるのでエマージング諸国のカントリーリスクの集大成ですのでエクジット(出口戦略)が難しいです。超長期投資でハイリターンを夢見ながらODAをするような気持ちで挑んだほうがいいと思いました。 ベトナムへの投資は、ホンダのような自前でファイナンスができる日本企業(ホンダはベトナムよりもラテンアメリカにシフトしています・・・)やエマージング諸国のマーケティングの先駆者である韓国企業、シャンプーや生理用品の消費財を提供するグローバル企業へ投資したほうがいいかもしれません。 そしてWorld Local Bank である HSBC、シティバンクぐらいしか外資系銀行は支店をだしていません。エマージング諸国で収益を上げているスタンダード・チャータードはATM機もみませんでした。 それにしても、植民地時代、ベトナム戦争と多くの犠牲を払ったこの国の人達が豊かになるための経済成長が先進諸国の資本なしでは成し遂げられないという事実を、少ないお年寄りの人達はどう思っているのか考えさせられてしまった旅行でした。

ETF 世界を舞台にした金融商品 ■ 著者インタビュー

グローバル化時代の資産運用ハッピーリタイアメントを目指して

夜の銀座の資本論

円が元に呑み込まれる日

わたし、かわいいお金を海外投資でふやしました。銀座ホステスの華麗なる資産形成術

銀座式 恋とお金の秘密手帖

マーケットの魔術師 日出る国の勝者たち Vol.05『投資の多様化で安定収益/銀座ロジックの投資術』 CD版 / ダウンロード版

{kind=link}