通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

「ラリー・コナーズ氏(「コナーズの短期売買入門」「魔術師リンダ・ラリーの短期売買入門」)の経営する、TradingMarkets.comでテクニカル・アナリストを務め、現在証券会社に勤務。訳書に、「スイングトレード入門 短期トレードを成功に導く最高のテクニック」(パンローリング)、そして電子書籍「トレード成功のヒント - 米国株式市場の習性と特徴」(パンローリング)がある。」

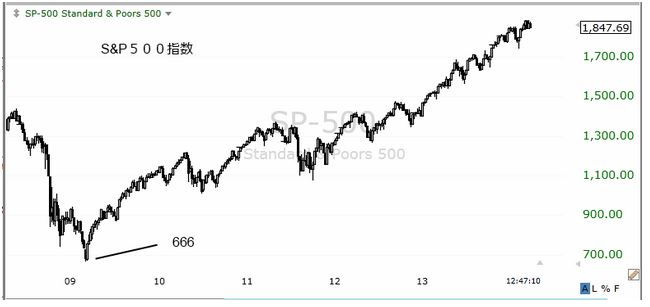

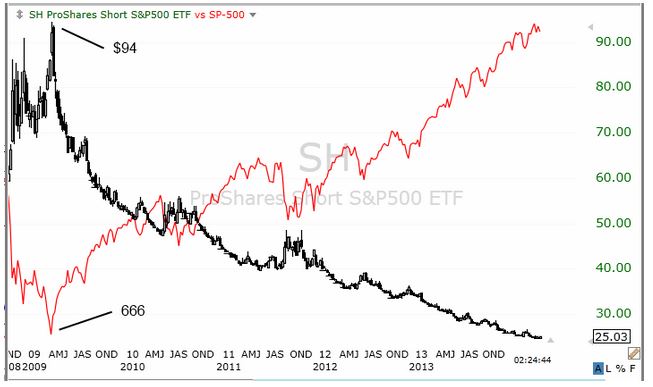

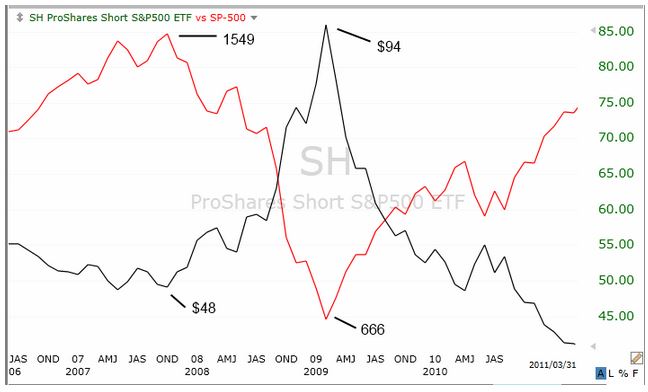

米国の上げ相場が始まってから既に5年という月日が経ちました。思えばS&P500指数が底打ちとなったのは2009年の3月、その時の安値は666という、あまりにも意味ありげな数字でした。 1932年以来、平均的な上げ相場の長さは3.8年だそうです。言うまでもなく、現在進行中のブルマーケットは既に平均寿命を上回り、天井を心配する投資家が増えています。 もしもの場合に備えて買うのが保険ですが、株式市場にも下げ対策として使えるベア型ETFがあります。ベア型ETFはインバース型上場投信とも呼ばれ、マーケットが下がると上昇する仕組みになっています。(その反対に、マーケットが上がると上昇する仕組みになっているのはブル型ETFです。) (日本株のブル/ベア型ETFに関しては、ここを参照ください。 http://www.matsui.co.jp/study/etf/l_i/) それぞれの投資家によってベア型ETFを買う口数(株数)は違います。一般的には10%が目安になります。たとえば、もしあなたのポートフォリオには10万ドル相当の株があるなら、購入するベア型ETFは1万ドル分です。 更に、ベア型ETFにはレバレッジが有るものと無いものがあります。レバレッジが無いものは、マーケットが1%下がると1%上昇します。しかしレバレッジが有るものは、マーケットが1%下がると2%上昇するもの、そして3%上昇するものがあります。 下はS&P500指数に関連したベア型ETFです。 ProShares Short S&P500 (SH): レバレッジ無しです。S&P500指数が1%下がると1%上昇します。 ProShares UltraShort S&P500 (SDS): レバレッジ有り。S&P500指数が1%下がると2%上昇する仕組みになっています。 Direxion Daily S&P500 Bear 3X Shares (SPXS): レバレッジ有り。S&P500指数が1%下がると3%上昇します。 ベア型のETFが登場する前は、下げに備える投資方法と言えば空売りでした。空売りには信用取引口座が必要になりますが、ベア型のETFにはそれが必要無く、普通の株と同様に簡単に買うことができます。言い換えれば、空売りのような危険が無く、買うことで下げに備えることができますからベア型ETFは便利です。 S&P500指数に関連したものだけでなく、ベア型ETFにはナスダック100指数に関連したもの、米国債に結びついているもの、金融株が下がると上がる仕組みになっているもの、と様々な種類があります。興味のある方は下記を参照ください。 (Short ETF List http://etf.stock-encyclopedia.com/category/short-etfs.html) レバレッジ無しのベア型ETF、S&P500指数が1%下がると1%上昇するProShares Short S&P500 (SH)の週足チャートを見てみましょう。 2009年の3月、94ドルがピークです。(赤い線はS&P500指数) 5年間続いている上げ相場を反映し、ベア型ETFは下落が続いています。 下は2008年、金融危機の時の様子です。 S&P500指数は1549から666に下落、そして同期間、ベア型ETFは48ドルから94ドルに上昇です。 マーケットの大幅調整が気になる方は、ベア型ETFを調べてみることをお勧めします。

先週になりますが、「大衆の意見は、思っている以上に役立つ」、という内容の記事がウォール・ストリート・ジャーナルに掲載されていました。実例として挙げられていたのは、SeekingAlpha.comという株サイトです。 個別銘柄やETFに関する多数の記事が載っているサイトですが、記事の投稿は誰でもすることができます。ですから、私がグーグル株に関する記事を書いて、もしそれがよしと認められれば記事はサイトに掲載されます。 2005年から2012年までにSeekingAlpha.comに掲載された10万の記事を調査したユー・ジェフリー・フー氏は、こう語っています。 今日現時点で私が知る限り、SeekingAlpha.comは株価の動きを予想できる唯一のサイトだ。 フー氏の行った調査の一例です。 先ず、株価に悪影響になると思われる言葉を含んだ個別銘柄に関する記事を見つける。数ヶ月間その株価を追い続けて分かったことは、否定的な記事は株価に悪影響となっただけでなく、予想以下の悪い決算発表をも予期していた。 更にフー氏は、こんな実験もしています。 SeekingAlpha.comの投稿者、そして読者たちに最も好かれている株を買い、最も嫌われている株を空売ってみたところ、数年間にわたり40%もの利益を上げることができた。 ウォール・ストリート・ジャーナルはこう書いています。 証券業界のアナリストたちの意見は役に立たないのだろうか?フー氏は、「SeekingAlpha.comは、ウォール街のアナリストより優れているという訳ではない。違いは、SeekingAlpha.comから読み取れる貴重なセンチメントだ」、と語っている。 更にフー氏は、「SeekingAlpha.comは誰でも投稿できるサイト、要するにウィキペディアと同様な大衆プラットフォーム型のサイトだ。両サイトに言えることは、情報が正確であるだけでなく、取り扱われているトピック数も多くアップデートも頻繁だ。ウォール街のアナリストが追っている銘柄数には限りがあるが、SeekingAlpha.comではあらゆる業種の株が取り上げられ、状況が変化する度にアップデートされた記事が掲載されている。しかし、ウォール街からのレポートが素早くアップデートされることはない」、と述べている。 プロに対する不信感が、SeekingAlpha.comを成功させた大きな理由の一つになると思います。1990年代の終わり、人々はインターネット株に浮かれ、正にバブル状態でした。本来ならアナリストは警鐘を鳴らすべきなのですが、証券業界から追放されたヘンリー・ブロジェット氏の例で分かるように、アナリストは株価を煽る買い推奨記事ばかりを書いていました。 2007年、2008年のサブプライム危機、金融危機の時も同じです。格付け会社とグルになり、金融商品化した危険なサブプライムローン関連商品にAAAの最高格付けを与え、アナリストは買いを勧めるレポートを発表していました。 信用を取り戻すために、ウォール街はSeekingAlpha.comから学ぶ必要があると思います。言い方は悪いですが、ウォール街のアナリストはお高くとまりすぎです。もちろん、彼らが相手にしているのは金持ちだけであり、最初から庶民を相手にしていないということは分かります。しかしイメージを良くしたいのであれば、SeekingAlpha.comのように、もっと大衆との対話に力を入れるべきです。 ほとんどアクセスしたことがないので断言はできませんが、日本の場合は、「みんなの株式」がSeekingAlpha.comに似ていると思われます。証券会社が重要な株情報源、という時代は既に終わり、今や情報入手に欠かすことができないのはSNSです。 (参照した記事:Wisdom of Crowds: The Value of Stock Opinions Transmitted Through Social Media Study: Crowdsourced Stock Opinions Beat Analysts, News)

米国にサブプライムローンが戻ってきた、と報道されています。 サブプライムローン: 通常の住宅ローンの審査には通らないような信用度の低い人向けのローンである。狭義には、住宅を担保とする住宅ローンを対象とするが、広義には、自動車担保など住宅以外を担保とするものを含む。一般的に他のローンと比べて債務履行の信頼度が低く、利率が高く設定される。(ウィキペディアから) 思い出せば、サブプライムローンは深刻な社会問題に進展しました。サブプライム住宅ローン危機、住宅バブル崩壊、住宅ローン関連金融商品の暴落、そして2008年はリーマン・ブラザーズの倒産、世界的な金融危機、とにかくサブプライムローンに良い思い出はありません。 なぜ今日、サブプライムローンが戻って来たのでしょうか?CNNマネーはこう報道しています。 今回のサブプライムローンは、かなりの割高だ。住宅バブルの時は、誰でも簡単に借りることができた。銀行やローン会社は、客を獲得するためにサブプライムローンの金利を一定期間極めて低くし、場合によっては頭金ゼロでも借りることができた。 あの頃は、こんなことが言われてました。「銀行から金を借りるのは簡単だ。心臓が鼓動していることを証明すればよいだけだ。」 今日のサブプライムローンは違う。先ず、25%から35%の頭金が必要になり、金利は8%から10%の高金利だ。(普通の住宅ローンの利子は4.16%〜4.74%) どんな人たちが、こんな高金利にもかかわらずサブプライムローンを利用しているのでしょうか?馬鹿にしたような答えに聞こえるかもしれませんが、普通のローンで借りることができない人たちがサブプライムローンの利用者になり、二つのケースがあります。 1、信用歴に傷がある人たち。たとえばローンの滞納、個人破産など。 2、初めて住宅を購入する若い人たち。(若い人には十分な信用歴が無いため、普通のローンで借りるのが難しい。) サブプライムローンの金利は固定ではなく変動するのが一般的ですが、ウォール・ストリート・ジャーナルによると、サブプライムではなく普通の変動金利住宅ローンの需要が最近増えています。金利の低下が予想される場合、あるいは、当分の間は金利に変動はないと予想される場合なら変動金利住宅ローンは便利です。 ご存知のように、米国は量的緩和の縮小が始まり、毎月のFRBによる資産購入額が減らされています。更に、先日のイエレン議長の言葉で分かるように、ゼロ金利の解除は予想していたより早く訪れそうです。こんな状況ですから、これからは金利上昇が心配になり、変動金利ローンが不利になるのは時間の問題と思えます。 では、どんな人たちが変動金利ローンを今日利用しているのでしょうか? 金融機関が焦点を合わせているのは、信用歴の確りした人たちであり、特に41万7001ドルから100万ドルまでのジャンボ変動金利住宅ローンだ。2012年、ジャンボ変動金利住宅ローンが変動金利住宅ローンを占める割合は22%だったが、2013年この数値は31%に跳ね上がった。更に2013年、100万ドルを超えるローンの61%は変動金利であり、2012年は56%だった。 金融機関は厳しい審査をして借り手を厳選していると言うが、客の層は拡大している。たとえば、あるクレジット・ユニオン(信用金庫)は、引退者や低金利を求める人たちに変動金利住宅ローンを勧めている。(最初の1年から5年間は、変動金利住宅ローンの利子の方が固定金利ローンの利子より安い。) バンク・オブ・アメリカ、シティグループでは、インタレストオンリー変動金利住宅ローン(指定された最初の期間は金利のみを支払う金利変動型住宅ローン)が増えている。(今日、シティグループが扱う変動金利住宅ローンの半分はインタレストオンリー変動金利ローン。他行では、バンク・オブ・ニューヨーク・メロンの場合、ほとんどのローンはインタレストオンリー変動金利だ。) インタレストオンリーというのも嫌な言葉です。なぜなら、そんなローンが流行ったのは住宅バブルの時です。銀行は、「客を厳しく審査しているから問題は無い。それに、変動金利ローンは以前のように金融商品化などしていないから、金融市場に大きな被害を与える可能性も無い」、と言います。 トッド・ヘイガーマン氏(Sterne, Agee & Leach )は、こう語っています。 変動金利型の融資が増えているのは自然の成り行きだ。金融危機以来、銀行はあまりにも慎重になっていた。言い換えれば、銀行は保守的すぎた融資姿勢に、やっと気がついたのだ。 超量的緩和が長く続き、銀行には大量な現金があります。金利が低い状態では、銀行は金を貸しても大きく儲けることができません。しかしイエレン議長の言葉から判断できるように、これからは金利の上昇を心配しなくてはいけません。ということで、銀行は変動金利ローンに、ますます力を入れることでしょう。 (参照した記事: Subprime mortgages making a comeback Adjustable-Rate Mortgages Make a Comeback)

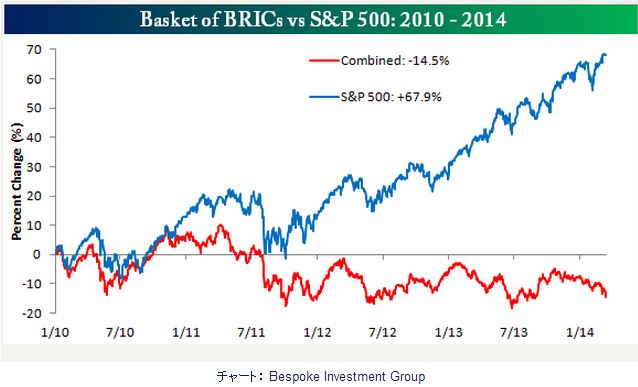

BRIC株の人気を憶えているだろうか?高リターンを求めて、ブラジル、ロシア、インド、そして中国の株へ投資家たちが殺到したものだ。物事に流行があるように、BRIC株の栄光も一時的なものだった。 -- Bespoke Investment Group 下が米株(S&P500指数)とBRIC株の比較です。 2010年から今日までの動きを見たものですが、青い線がS&P500指数、赤い線がBRIC株になります。 2009年の年末に1万ドル分のBRIC株を買い今日まで持っていたとすると、現在の残高は8550ドルだ。言い換えると、資金は14.5%減ったことになる。同様にS&P500指数に1万ドル投資したとすると現在の残高は約1万6800ドル、68%の利益だ。-- Bespoke Investment Group ウクライナ情勢、そして中国は経済の減速と影の銀行問題が報道され、今日もBRIC株が買い難い状況が続いています。先月の記事によると、BRIC株からの資金流出は68週連続となり、2013年1月以来、中国株ファンドからは15億ドル、ブラジル株ファンドからは11億ドル、そしてロシア株ファンドからは7億ドルの流出です。 インドだけは別です。下のチャートを見てください。 2010年から今日までのBRIC株の成績を国別に見たものです。 最悪なのはマイナス38.8%の中国株、次はマイナス34.4%のブラジル株、そして9.7%減のロシア株です。例外は、インド株は+24.9%です。S&P500指数のプラス67.9%には遠く及びませんが、インドはBRIC諸国で唯一のプラス国です。 さて、もし皆さんが今日1万ドルを投資するなら、どちらを買いますか?米株(S&P500指数)ですか、それともBRIC株ですか? スティーブ・シュガルード氏(Daily Wealth)は、こう語っています。 株式市場の歴史を振り返って言えることは、株を買うなら、ここ12ヶ月間の成績が良いものを買うことだ。しかし、上昇が既に12ヶ月を超えているものは買ってはいけない。言い換えると、注目するのは上昇基調が始まったばかりの若い株だ。過去3年、5年と長期間に渡って低迷している株にも注目してほしい。なぜなら、大きく叩かれ株には「平均水準への回復」が起きやすく、結果的に良い長期投資になる。 ということで、既に5年の上昇が続いているS&P500指数は買えません。投資するならBRIC株、もっと具体的に言うなら中国株です。言うまでもなく、現在の中国株には悪材料が山ほどあります。しかし、逆に考えてみてください。良い材料ばかりの時は、株価は天井付近であり割高な状態です。 下は中国株のETFの月足チャートです。 上げ相場(1)、下げ相場(2)が終了し、現在は三角形の中での値動きとなっています。3が今月のローソク足になり、下限のテスト中です。ご察しのとおり、分かりやすい買いのタイミングは上辺(4)の突破です。 (参照した記事:Investors continue exodus from emerging markets Should You Buy Last Year's Big Losers? Another BRIC in the Wall)

前回のブログの続きになります。 トレードで成功するためには、一時的な敗北や逆境に耐えることが必要だ。失敗から学び、諦めずに頑張りぬくことが大切だ。 -- ブレット・スティーンバーガー いきなり高校野球の話になりますが、あと3回を残し10対0で負けているような状況でも、選手たちは勝ちを信じて打席に立ちます。私たちトレーダーは、どうやったら球児たちのように自信を持ち続けることができるでしょうか?スティーンバーガー氏は、こう語っています。 今、私はこれをしなければならない。しかし、私にはそれを成し遂げる自信が無い。これが意味することは、自信の有無が私たちが現状を乗り切ることができるかどうかの鍵になる。言い換えれば、私たちの持つ自信が、どんな結果を生むかを決定している。 現実的な例を挙げよう。私は不器用だから、日曜大工には全く自信が無い。もし台所の水道管が水漏れしている場合、もちろん私が自分で修理を試みることもできるが、私は迷わずに配管工に電話をする。 次は判断が間違っている例だ。あなたは2回立て続けにトレードで損を出し、1週間分の利益を全て吹き飛ばしてしまった。「私は何というバカなのだろう。この調子で行くと、先月の儲けも無くしてしまうことだろう」、と頭の中はマイナスな言葉でいっぱいだ。気がついてほしいことは、マイナスの言葉は自分自身を評価していることに相当するから、次のトレードがなかなかできなくなってしまう。失敗を繰り返したくないあなたは、「完璧なパターンが現れたらトレードしよう」、と自分に言い聞かせ、良いトレードチャンスを次々と見逃す結果になる。当然、あなたは更に自分自身に失望し、トレードに対する自信を失って行く。 完全主義も自信を失う原因になる。負けることは絶対に許すことができない、というトレーダーたちに出会うことがある。4勝1敗の好成績でも、彼らは1敗にあまりにもこだわってしまう。更に完全主義、完璧主義の悪いことは、勝ちトレードをも素直に喜ぶことができなくなり、結果的に勝ちトレードは心理的負けトレードになってしまう。 もし、あなたが自信喪失状態なら、自分自身にこう質問してほしい。「ここで自信を失う必要はありますか?」 もし、現在のマーケット状況があなたに未知なものであり、こんな状況でトレードをすることは明らかに不利であるのなら自信の無い自分の声に聞き従うことだ。 しかし、現状で自信を失うことは正しくないと結論できるなら、あなたは自分の考え方を見直す必要がある。ここで勧めたいのは日記だ。毎日のトレードで自分が考えていること、頭の中で自分自身へ語っている言葉を日記に書いてほしい。日記が面倒なら、トレード中に思っていることを録音することも効果的だ。さて、あなたはどんな言葉を自分自身へ語っていただろうか?非難、罵倒などの自分を傷つけ、結果的に自信を失わせる言葉だろうか?大切なことは、大事な友と語るときのように、自分へ語る言葉は気をつけて選ぶことだ。親しい友に言えないようなことを、平気で自分自身へ言ってはいけない。 (参照した記事:When Traders Lose Confidence - Part Two: Changing Your Self-Talk)

先ず質問です。 二人のトレーダーが面接に来ました。一人はコンスタントに勝ち続け、着実に成績を伸ばしています。もう一人のトレーダーも全体的には良い成績なのですが、トレードに浮き沈みがあり、コンスタントに勝っていません。あなたなら、どちらのトレーダーを採用しますか? 正解は浮き沈みのあるトレーダーです。 コンスタントに勝ち続けているトレーダーを雇ったほうが良いのではないか、と思ったのですが、実際は逆でした。トレーダーのコーチとして知られるブレット・スティーンバーガー氏は、こう説明しています。 一般的に言えることは、ほとんど負けがなく、コンスタントに勝ち続けているトレーダーは逆境を知りません。ですからマーケット環境が変わった場合、彼らには頼りなる技術や能力がありませんから、どう対処するべきかが分かりません。その一方、浮き沈みはあるが全体的に良い成績を上げているトレーダーは逆境を通り抜けた経験があります。要するに、彼らには逆境を乗り越える力があり、悪いマーケットに対する精神的な準備もできています。成功するためには、一時的な敗北や逆境に耐えることが必要です。失敗から学び、諦めずに頑張りぬくことが大切です。 アンジェラ・リー・ダックウォース氏(ペンシルバニア大学)も、諦めずに粘り強い努力を続けることの重要性について、こう語っています。 頭のよい子ども、IQの高い子どもが算数のテストで一番良い点数を取るわけではありません。同様に、一番体力のある人が、厳しい軍の訓練に最後まで耐えることができるわけでもありません。どのような人たちが成功しているのでしょうか?重要なのは強い意志、粘り強さ、努力の継続です。 これは、とても元気づけられる言葉だと思います。天才、秀才だけがトレードで成功できるのなら、ほとんどの人は最初からトレードなどに手をだすべきではありません。繰り返しになりますが、トレーダーのコーチ、スティーンバーガー氏は、トレードで成功する鍵として「諦めずに粘り強い努力を続けること」を挙げています。 どんなに素晴らしいトレード方法でも100発100中は有りえませんから、連敗という状況に遅かれ早かれ遭遇します。残念なことは、そういった逆境に直面すると、多くの人たちはトレードをやめてしまいます。浮き沈みの多いトレーダーは勝者です。トレードに負けは付き物、あまり深刻にならないで努力を続けていきましょう。 (参照した記事:Why Grit is Important to Trading Personal Grit as Key to Success)

「米国の株式市場は行き過ぎだ、ここが天井だ」、ということを最近よく聞くようになりました。報道によると、平均的な上げ相場の長さは165週間で、現在の上げ相場は既に260週間を超えているそうですから、天井の心配をするのは当然かもしれません。それ以外の不安材料として、マーケット・ウォッチには、次の7つが挙げられています。 1、個人投資家たちの資金が米株のミューチュアル・ファンドに大きく流入し始めた。 2、インベスターズ・インテリジェンスの調べによると、弱気論者数が20%以下という、きわめて低い数値に落ち込んでいる。(1987年の暴落前と同様な数値) 3、ボラティリティ指数、プット/コール・レシオで分かるように、投資家たちは、かなり楽観的になっている。 4、ファンダメンタルズが無視されている。最近の好例は、「悪い経済指標は全て大雪が悪い」、の一言で片付けられている。 5、投資家たちは、2008年の株暴落を忘れてしまっている。 6、ここ3年間のナスダック総合指数の上げ方が、あまりにも急すぎる。 7、投資家たちの買い方が、かなり感情的になっている。まるで、上がっているものなら何でも買い対象、といった様相だ。 大衆と違った考え方を勧めるライアン・デトリック氏(シェイファーズ・インベストメント・リサーチ)は、こんなことを語っています。 上のチャートは、1910年から現在までの、ダウ工業株30種平均の10年リターン(成長)を年率に換算したものだ。これを見て言えることは、米国の上げ相場は、まだ10年以上続く可能性がある。もちろん、途中で調整することはあるだろうが、全体的な流れは上げ方向だ。 現在のダウ工業株30種平均の10年リターンの年率は5%であり、やっと平均値(黄色の線)に達したところだ。ブルマーケットが始まってから既に5年もの月日が流れた、と報道されているが、上のチャートをよく見てほしい。緑色の部分が上げ相場になるが、継続期間は15年、20年、25年、とそれぞれ長期間に渡っている。言い換えると、上げ相場が終わるのは継続期間が15年から20年に達してからであり、更に10年リターンの年率が約15%に達してからだ。 上記したように、個人投資家たちの資金が株のミューチュアル・ファンドへ大きく流入し始めた、とマーケット・ウォッチは指摘していますが、デトリック氏はこんなチャートをブログ上で紹介しています。 黒い線はS&P500指数、赤い線は米株のファンドへの資金の流入と流出が示されています。言うまでもなく、ゼロより上の赤い線は資金の流入、ゼロより下は流出です。デトリック氏は、こう書いています。 米株ファンドへの資金の流入が、最近やっとプラスになった。逆張り的な見方という立場から考えると、これは買い材料だ。なぜなら、このチャートには個人投資家のマーケットに対する不信感が相変わらず示されている。 (参照した記事:My Favorite Bullish Chart Why This Bull Market Could Last Another 15 Years 7 signs we’re near a market top, and what to do now)

MarketWatch.comのヘッドラインです。 The market is up 170% since 2009, but are you? 「2009年以来、株式市場は170%の上昇、あなたの株も同様な成績ですか?」 見るからに、インデックス・ファンドの推奨記事といった感じです。「私たちはマーケットに勝つことはできない。わざわざ時間をかけて自分で銘柄を選ぶより、マーケットに連動するインデックス・ファンドを買ったほうがトクだ!」、というのがインデックス・ファンドを勧める人たちの大きな理由です。 さて、記事を実際に読んでみましたが、思っていたような内容ではありませんでした。要点を一行にまとめると、「マーケットは確かに好調だが、米国は決して喜べる状態ではない」、になります。 株式市場は、豊かさを測定する一つの指標にすぎない。現に、減少する米国世帯の所得、上昇する物価、超低金利の預金口座といった問題は今日も相変わらず存在している。 下のチャートを見てください。 米国世帯の平均所得の推移です。見てのとおり、明らかに減少しています。そして下は消費者物価指数です。 1982年-1984年が100に設定され、2014年1月の数値は234.933です。明らかに物価は上昇しています。 そして困ったことに、米国の物価はいっそう上昇しそうです。 商品市場の動きを示すCRB指数(日足)です。この指数は19の商品で構成されています。 アルミニウム、ココア、コーヒー、銅、トウモロコシ、綿、原油、金、灯油、赤身豚肉、生牛、天然ガス、ニッケル、オレンジジュース、銀、大豆、砂糖、ガソリン、小麦 チャートの円で囲った部分を見てください。今年に入ってから指数は急騰し、50日移動平均線が下から上に200日移動平均線をクロスして、ゴールデンクロスという現象が起きています。言い換えると、ダウントレンドが終了しアップトレンドの開始です。 商品市場の上昇は、先ず生産者の物価指数に影響しますから、直ぐに消費者物価指数に反映されることはありません。しかし、商品市場が下げから上げ相場に変わったことを考えると、スーパーマーケットに並んでいるミルク、バター、肉などの食品の値段が上がるのは時間の問題です。 下降する世帯所得、しかし上昇する物価、正にこの歌がぴったりです。 はたらけど はたらけど猶わが生活楽にならざり ぢっと手を見る 石川啄木 (参照した記事:The market is up 170% since 2009, but are you?)

一晩寝たら、世の中は180度変わってしまった、という雰囲気です。昨日は、「ウクライナは第3次世界大戦の引き金になる」、といった極論が台頭し、いよいよ人類は破滅に向かっての秒読みが始まった、といった様相でした。しかし、今朝のこのニュースで、マーケットは一転し強いラリーを展開しています。 ウクライナでの武力行使、現時点で不要、解決に向け協力の用意=プーチン露大統領 同大統領はモスクワ郊外の大統領公邸で記者会見し、「武力行使の可能性は存在するが、その必要性は現時点ではない」とし、「武力行使は完全に最後の手段となる」と述べた。(ロイター) そして、もう一つ注目したいのは、このニュースです。 [モスクワ 4日 ロイター] - ロシア政府は4日、プーチン大統領がウクライナ情勢をめぐり、中国の習近平国家主席と電話で協議したことを明らかにし、この問題に関する双方の立場は「近い」との認識を示した。 両首脳は「ロシア指導部の措置が緊張を緩和し、クリミア半島やウクライナ東部のロシア系住民に対し安全保障を提供すること」への期待を表明したとしている。 中国はロシアのやり方に賛成しているわけですが、これは米国にとって「極めて悪いニュースだ」、とマイケル・スナイダー氏(The Economic Collapse)は昨日のブログで書いています。下が要約です。 オバマ政権は、ロシアをG8から追放して、ロシアに経済的な制裁を加えることができる。今回のウクライナの件で、中国と全世界が一丸となってロシアを制裁するなら話は別だが、中国がロシアの味方なら制裁をしても大した効き目は無い。 外国人が保有する米国債の25%はロシアと中国によって占められ、両国が一斉に米国債を手放すような事態となれば、米国には混乱が起きる。 今朝、こういうニュースが早速報道されています。 Putin Advisor Threatens With Dumping US Treasurys, Abandoning Dollar If US Proceeds With Sanctions プーチン大統領のアドバイザーから米国へ警告: もしアメリカが我々に制裁を加えるなら、我々は米国債を投げ売りドルを捨てる準備がある。 プーチン大統領のアドバイザーというのはセルゲイ・グラジエフ氏のことであり、氏は更にこう語っています。 我々を制裁することで犠牲者になるのはアメリカの方だ。アメリカは我々との貿易を断つつもりのようだが、我々はアメリカとの貿易には全く依存していない。 マイケル・スナイダー氏の話に戻りましょう。 忘れてはいけないことは、ロシアは世界最大の天然ガス輸出国であり、世界第2位の原油輸出国でもある。そして、中国は世界最大の原油輸入国だから、ロシアと中国が団結すれば、オイルマネー(オイルダラー)を潰すことなど簡単だ。 オバマ政権は、ロシアと中国を相手に経済戦争を本当にするつもりなのだろうか。米国は両国に膨大な負債があり、こんな状態でオイルマネーを失うことは許されない。何度も繰り返し言ってきたことだが、米国の抱える赤字は単に経済的な問題ではなく、最終的には国家安全保障を脅かすことになる。 正に、アメリカは不利な状況ですが、アメリカはウクライナを助ける義務があります。1994年、アメリカとイギリスは、ウクライナの国境を守るという条約に調印しています。要するに、アメリカとイギリスはウクライナを見捨てることはできないのです。 スナイダー氏は、こう結んでいます。 オバマ政権は、ウクライナ政府を倒すための革命運動を支援してきた。そして今日、オバマ政権が直面しているのは、よりいっそう大きな混乱だ。これから先、どう状況が変化するかは誰にも分からない。しかし断言できることは、米国とロシアの関係は二度と元には戻らないということだ。 (情報源:米、ロシアに経済制裁を警告-ケリー国務長官がキエフ訪問へ Putin Advisor Threatens With Dumping US Treasurys, Abandoning Dollar If US Proceeds With Sanctions Russia And China Stand In Agreement On Ukraine – And That Is Very Bad News For The United States ウクライナでの武力行使、現時点で不要、解決に向け協力の用意=プーチン露大統領 ロ中首脳、ウクライナ情勢めぐり電話協議 ロシア政府「双方の立場近い」)

Grupo Financiero Galicia SAというアルゼンチンの金融サービス会社があります。ナスダックにも上場されているので、米国の投資家たちも簡単に買うことのできる銘柄です。金曜の終値で計算した場合、時価総額は12億6000万ドルですから、規模としては小型株に属します。 この銘柄に目がとまった理由は、StarMine(リサーチ会社)から発表された、この得点です。 Very Bullishという、とても強気な10という最高得点です。もちろん、StarMineも数多く存在するリサーチ会社の一つであり、得点10の株を買ったら儲かるという保証はありません。 ZACKS社のアナリストはこう語っています。 Grupo Financiero Galicia SAを注目リストに入れておくことを勧める。大きな理由は、一株利益の伸びだ。ここ数年間を振り返ってみると、Grupo Financiero Galicia SAの一株利益は、アナリストたちの予想をいつも上回っている。 ヤフー・ファイナンスで、もう少し調べてみました。 金曜の終値: 10ドル17セント 1、保有する現金総額: 26億7000万ドル 2、一株当たりに換算した現金保有額: 21ドル48セント(金曜の終値以下です) 3、総負債額: 3億5158万ドル(現在保有する現金で全額を簡単に払うことができます) 4、一株当たりの純資産額: 11ドル88セント(金曜の終値以下です) このバランスシートだけで考えると、現在の株価は明らかに割安です。それなら、なぜ投資家たちは積極的に買わないのでしょうか。ご察しのとおり、理由は「アルゼンチン・ショック」です。 小笠原 誠治氏(経済コラムニスト)は、こう書いています。 アルゼンチンのペソ暴落が世界経済に波紋を投げかけています。(略)では、何故、ここにきてアルゼンチンのペソは暴落したのか?それは、これまでアルゼンチン・ペソを買い支えてきた中央銀行が、買い支えを断念したからなのです。もっとも、その背景には、アルゼンチン・ペソが割高であるという認識が蔓延していたということがあるからなのですが、(略) アルゼンチン・ペソは何故割高だと言えるのでしょうか?ペソの価値が市場のメカニズムを反映して自由に決まるものであれば、何時までも割高な状態など続く筈はないのですが、変動相場制とは名ばかりで、実際は国・中央銀行が介入によって公定レートを操作しているからなのです。(略)それに、アルゼンチンは近年再びインフレ率が相当高くなっており、そうして通貨の購買力が落ちるペースにペソの公定レートが見合ったものとなっていないのです。 なるほど、これではGrupo Financiero Galicia SAだけに限らず、アルゼンチン株の全体に対して消極的な姿勢になってしまいます。 下は、Grupo Financiero Galicia SAの日足チャートです。 株価は13ドルから7ドル台に下がったところで一転し、最近(1)下降するトレンドラインを突破しています。見てのとおり、その後は横ばい状態ですから、このパターンから引き出せるトレードは二つあります。 ・ レジスタンスライン(2)の突破で買い。(ターゲットは11月の高値13ドルです。) ・ サポートライン(3)割れで空売り。(目標は下降するトレンドラインです。) ということで、この株に来週は注目してみようと思っています。 (参照した記事:Why You Need to Pay Attention to Grupo Financiero (GGAL) Stock? 前進の兆候かもしないアルゼンチン・ショック)

トレード成功のヒント - 米国株式市場の習性と特徴

スイングトレード入門 短期トレードを成功に導く最高のテクニック

コナーズの短期売買入門 NEW!!

魔術師リンダ・ラリーの短期売買入門